| Sintesi: l’Agenzia delle Entrate, con un recente Provvedimento, ha definito: – modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento del credito d’imposta – relativo alle spese sostenute nel 2022 dalle persone fisiche per l’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili. Le domande dovranno essere presentate dal 1° al 30 marzo 2023. Il bonus corrisponde ad un credito Irpef da recuperare in dichiarazione dei redditi. L’eventuale ammontare non utilizzato potrà essere fruito nei periodi di imposta successivi. |

L’art. 1, co. 812, L. n. 234/2021 (legge di Bilancio 2022) ha previsto un credito d’imposta spettante alle sole persone fisiche a fronte di spese documentate sostenute dal 1/01/2022 fino al 31/12/2022 relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (impianti fotovoltaici, a biomassa, ecc.)

anche laddove:

✓ l’impianto sia già esistente

✓ il contribuente beneficiari dell’incentivo cd. “scambio sul posto” (ex art. 25-bis, DL n. 91/2014).

Il DM del 6/05/2022 ha attuato la disposizione, definendo le modalità per l’accesso al bonus.

| ISTANZA PER IL RICONOSCIMENTO DEL CREDITO D’IMPOSTA |

Come anticipato, l’Agenzia Entrate ha approvato il modello e le relative istruzioni, per l’invio dell’istanza

per il riconoscimento del credito d’imposta.

MODALITÀ E TERMINI DI INVIO: l’istanza va inviata esclusivamente con modalità telematiche:

✓ direttamente dagli interessati

✓ o tramite un soggetto incaricato della trasmissione delle dichiarazioni fiscali

mediante il servizio web disponibile nell’area riservata del sito dell’Agenzia entrate, entro le seguenti date: dal 1/03/2023 fino al 30/03/2023

QUANTIFICAZIONE

Il credito d’imposta è calcolato applicando alle spese ammesse una percentuale pari al rapporto tra

l’ammontare delle risorse stanziate (€. 3 mil., per il 2022) e l’ammontare delle spese agevolabili

richieste, comunicata con Provvedimento dell’Agenzia da emanare entro il 10/04/2023.

Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto

le medesime spese.

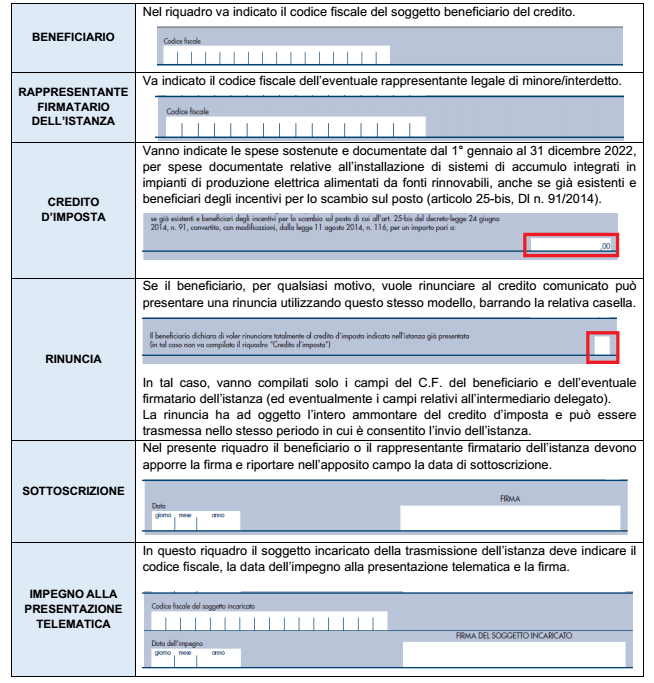

| COMPILAZIONE ISTANZA |

| UTILIZZO DEL CREDITO D’IMPOSTA |

L’importo assegnato corrisponde ad un credito Irpef utilizzabile:

◾ nella dichiarazione dei redditi relativa al periodo d’imposta nel quale sono state sostenute le

spese (Mod. Redditi PF 2023, periodo 2022);

◾ in diminuzione delle imposte dovute.

L’eventuale ammontare non utilizzato è riportabile ai periodi di imposta successivi.