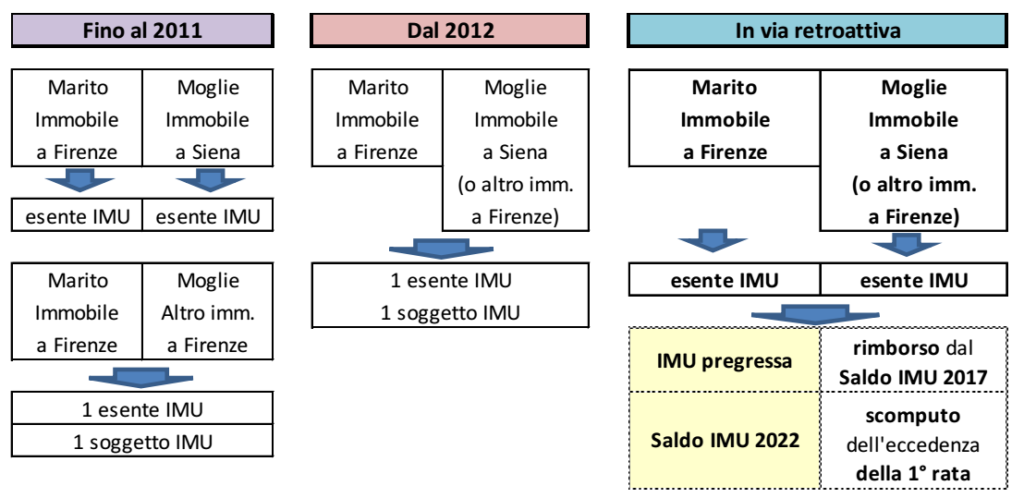

| Sintesi: con una recente sentenza, la Corte Costituzionale ha sancito l’illegittimità della limitazione dell’esenzione IMU per l’abitazione principale al solo immobile in cui il proprietario e il suo nucleo familiare risiedono e dimorano abitualmente. Dunque, è sufficiente che i coniugi risiedano e dimorano abitualmente in immobili diversi per legittimare l’esenzione per entrambi gli immobili, a nulla rilevando se questi siano situazioni in comuni diversi o meno. Ciò in considerazione del fatto che l’attuale norma introduce una disparità di trattamento tra le coppie sposate e le unioni non formalizzate. Diviene, pertanto, possibile richiedere il rimborso nei limiti in cui il rapporto non vada considerato “definito” in quanto è decorso il termine per la richiesta del rimborso (5 anni) o è intervenuta sentenza passata in giudicato. |

Il concetto di “abitazione principale” ai fini IMU è stato oggetto di ripetute modifiche nel corso degli

ultimi anni; in particolare il legislatore:

– all’iniziale richiesta della sola residenza anagrafica (requisito “di forma”, in precedenza non richiesto

ai fini ICI) e dell’utilizzo a dimora abituale (requisito “di fatto”) per il possessore, senza alcun richiamo

al concetto di “nucleo familiare”

– ha, successivamente, limitato la sua portata in relazione al “nucleo familiare”, nel senso di

restringere la possibilità di considerare tale gli immobili posseduti dai componenti del nucleo.

Ciò ha generato una disparità di trattamento tra i contribuenti che hanno proceduto a formalizzare la

loro unione in matrimonio rispetto alle coppie che non vi hanno proceduto (cd. “di fatto”); tale disparità

è stata rilevata dalla Corte Costituzionale che, con la recente sentenza n. 209 del 13/10/2022 ha

sancito la irrilevanza del nucleo familiare per l’applicazione dell’esenzione IMU.

| LA POSIZIONE DELLA CORTE COSTITUZIONALE |

A fronte della situazione delineata, è recentemente intervenuta la Corte Costituzionale che, con la

sentenza n. 209 del 13/10/2022 ha sancito la illegittimità delle norme nella parte in cui non ammettono

riconoscimento dell’agevolazione a entrambi i coniugi

➔ essendo necessario il solo soddisfacimento della residenza anagrafica e della destinazione

a dimora abituale da parte di ciascun coniuge

➔ senza che abbia rilievo l’analoga destinazione data dall’altro coniuge ad una diversa unità

immobiliare.

La Corte chiarisce che nell’ordinamento non sono ammesse misure fiscali che penalizzano la famiglia,

come si pone quella che vincola il diritto all’esenzione IMU alla verifica della residenza e della dimora

abituale del contribuente e del proprio nucleo familiare.

Dunque, il diritto all’esenzione per ciascuna abitazione principale di persone sposate o parti di un’unione

civile deve operare nel solo rispetto dei requisiti della dimora abituale e della residenza anagrafica del

possessore dell’immobile, non anche del suo nucleo familiare.

| EFFETTI DELLA SENTENZA – IL RIMBORSO |

La sentenza della Corte Costituzionale

➔ ha effetto retroattivo

➔ tuttavia, trova il limite dei cd. “rapporti giuridici definiti”, che si verifica in presenza:

◾ di decadenza per la presentazione dell’istanza di rimborso di quanto versato

◾ o di sentenza passata in giudicato (per omessa impugnazione nei termini o quale sentenza di

Cassazione), ove il contribuente abbia impugnato l’accertamento.

Istanza di rimborso: il rimborso delle somme versate e non dovute va richiesto nel termine di 5 anni a decorrere dal giorno del versamento, “ovvero da quello in cui è stato accertato il diritto alla restituzione”.

Onere della prova

Una volta presentata l’istanza di rimborso al Comune, questi, con ogni probabilità, procederà alla richiesta

delle prove circa la destinazione a dimora abituale dell’unità immobiliare

In tal caso il contribuente potrà fare riferimento a qualsiasi mezzo di prova documentale, tra cui,

principalmente, le fatture riferiti alle utenze (energia elettrica, gas ed acqua; dati ai quali, peraltro, può

avere diretto accesso il Comune).

A tal fine sarà necessario un utilizzo costante di tali utenze (si presumerà non destinato a dimora abituale

quell’immobile in cui le utenze siano limitate ai fine settimana o ai periodi festivi).

Versamento del saldo IMU 2022

Per quanto attiene il versamento del saldo IMU 2022, da effettuare al 16/12/2022, il contribuente:

◾ potrà direttamente defalcare quanto versato in più in sede di 1° rata, a giugno 2022 nel caso in

cui si possiedano altri immobili su cui è dovuta l’IMU (eventualmente modificando, tramite il canale

Civis, il codice tributo in “3918”, ove sia stato utilizzato il codice “3912”, riferito all’abitazione principale)

◾ nel caso in cui non vi fossero tali ulteriori immobili, non resterà che procedere alla richiesta di

rimborso.