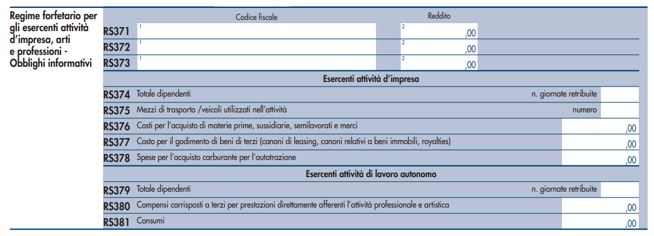

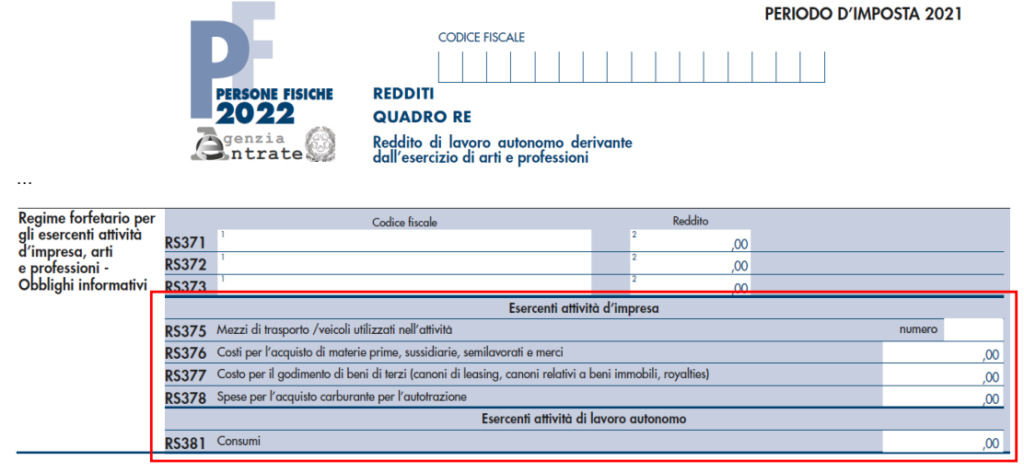

Ai fini della compilazione dei modelli REDDITI 2023, particolare attenzione merita, come ogni anno, il prospetto sugli aiuti di Stato contenuto nei righi RS401 (dati sugli aiuti di Stato) e RS402 (impresa unica).

In estrema sintesi, l’esposizione in dichiarazione dei dati relativi agli aiuti di Stato e/o agli aiuti de minimis, fruibili ai sensi dell’art. 10 del DM 31 maggio 2017 n. 115, è necessaria ai fini della registrazione degli stessi da parte dell’Agenzia delle Entrate nel Registro nazionale degli aiuti di Stato, previsto dall’art. 52 della L. 24 dicembre 2012 n. 234.

Gli aiuti di Stato da riportare nel rigo RS401 dei modelli REDDITI, infatti, sono solo quelli fiscali per i quali l’Agenzia è tenuta alla registrazione nell’RNA ai sensi dell’art. 10 del DM 115/2017 e che possono trovare esposizione anche in altri righi, ad esempio nel quadro RU (cfr. FAQ Agenzia delle Entrate 17 novembre 2022).

Il prospetto del modello REDDITI 2023 deve essere pertanto compilato dai soggetti che hanno beneficiato nel 2022 di aiuti fiscali automatici o semiautomatici.

Non vanno invece indicati, ad esempio, gli aiuti fruibili in diminuzione dei contributi previdenziali. Non rilevano neppure le agevolazioni IMU, trattandosi di aiuti non gestiti dall’Agenzia delle Entrate e che non “transitano” nei modelli di dichiarazione dei redditi (FAQ Agenzia delle Entrate 17 novembre 2022).

Le istruzioni al modello REDDITI prevedono inoltre la possibilità di non compilare il prospetto del quadro RS per gli aiuti erogati dall’Agenzia i cui dati per la registrazione nell’RNA sono stati comunicati mediante l’autodichiarazione ex DM 11 dicembre 2021 (es. contributi a fondo perduto COVID), che doveva essere presentata entro lo scorso 31 gennaio 2023.

Tanto premesso, in merito alle misure fiscali agevolative più diffuse, si ricorda che non costituiscono aiuti di Stato, e non devono quindi essere indicati nel prospetto di cui al rigo RS401, il bonus investimenti in beni strumentali ex art. 1 comma 1051 ss. della L. 178/2020 e i crediti d’imposta ricerca, sviluppo e innovazione ex art. art. 1 comma 198 ss. della L. 160/2019.

Deve invece essere indicato il credito formazione 4.0 di cui all’art. 1 comma 46 della L. 205/2017 (codice aiuto 54, secondo la tabella contenuta nelle istruzioni).

Costituiscono aiuti di Stato anche i crediti d’imposta per investimenti nel Mezzogiorno ex art. 1 comma 98 ss. della L. 208/2015 (codice aiuto 51), nonché il credito ricerca e sviluppo maggiorato per il Mezzogiorno disciplinato dagli artt. 244 del DL 34/2020 e 1 comma 185 della L. 178/2020 (codice aiuto 61).

Il rigo RS401 va compilato anche con riferimento al credito d’imposta per le commissioni sui pagamenti elettronici ex art. 22 del DL 124/2023 (codice aiuto 58) e a quello per investimenti pubblicitari ex art. 57-bis del DL 50/2017 (codice aiuto 56), nonché per tutte le altre misure indicate nella tabella codici aiuto contenuta nelle istruzioni.

In merito ai crediti d’imposta introdotti nel 2022 e legati all’aumento dei costi energetici, vanno indicati nel rigo RS401 i crediti d’imposta riconosciuti alle imprese agricole e della pesca per l’acquisto di carburante per l’esercizio dell’attività, utilizzando gli specifici codici aiuto.

Quanto ai crediti d’imposta a favore delle imprese energivore e non/gasivore e non per l’acquisto di energia e gas, la tabella sui codici aiuti di Stato non prevede alcuno specifico codice. Ciò non risulta tuttavia dirimente ai fini della qualificazione (o meno) di tali misure come aiuti di Stato (potendo eventualmente rientrare nel codice residuale “999”).

L’Agenzia delle Entrate, nella risposta a interpello n. 193/2023, ha rilevato che l’assenza, nella formulazione della norma, di riferimenti espliciti all’applicabilità alla fattispecie agevolativa in esame della disciplina contenuta nel Quadro temporaneo sugli aiuti per la crisi o di altre discipline in materia di aiuti di Stato non costituisce presupposto giuridico per una sua definitiva qualificazione come “misura di carattere generale”, non soggetta, di conseguenza, alla normativa europea in materia di aiuti di Stato. Posto che l’Agenzia ha ritenuto esclusa dalle sue competenze tale qualificazione, si auspica che vengano fornite indicazioni ufficiali sul punto.

Resta fermo che secondo le istruzioni l’indicazione degli aiuti nel prospetto sarebbe “necessaria e indispensabile ai fini della legittima fruizione degli stessi” (cfr. anche risposta a interrogazione parlamentare 23 giugno 2021 n. 5-06180.

La mancata compilazione del prospetto degli aiuti di Stato presente nel quadro RS può comunque essere regolarizzata mediante presentazione di una dichiarazione integrativa, versando per l’errore commesso la sanzione di cui all’art. 8 comma 1 del DLgs. 471/97, definibile mediante l’istituto del ravvedimento operoso ex art. 13 del DLgs. 472/97 (cfr. ris. Agenzia delle Entrate n. 58/2021 e FAQ Agenzia Entrate 17 novembre 2022).