La comunicazione dei dati relativi all’attività richiesti ai contribuenti in regime forfetario nel quadro RS (righi RS375-RS381) del modello REDDITI PF non è stata intaccata dall’art. 6 del DL 132/2023 che ne ha disposto, limitatamente al periodo d’imposta 2021, il rinvio al 30 novembre 2024. Nessun differimento per i dati del 2022, che andranno comunicati con l’invio della dichiarazione entro il prossimo 30 novembre. Può quindi essere utile riepilogare i chiarimenti forniti nel tempo, per orientare sulla compilazione del quadro.

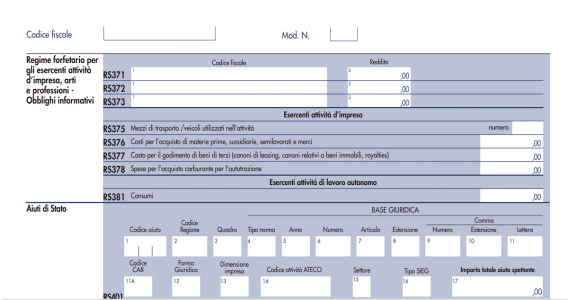

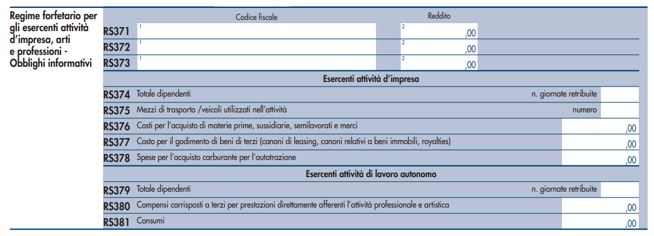

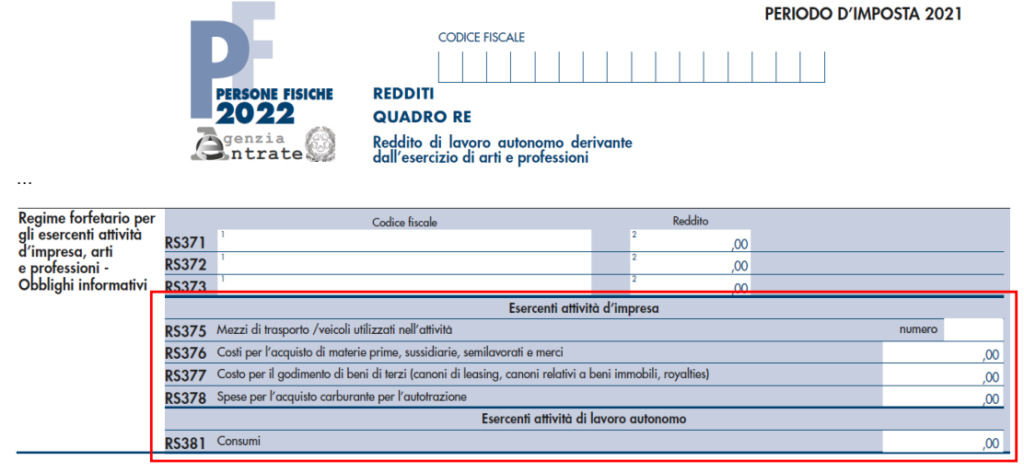

I dati oggetto di comunicazione per gli imprenditori sono:

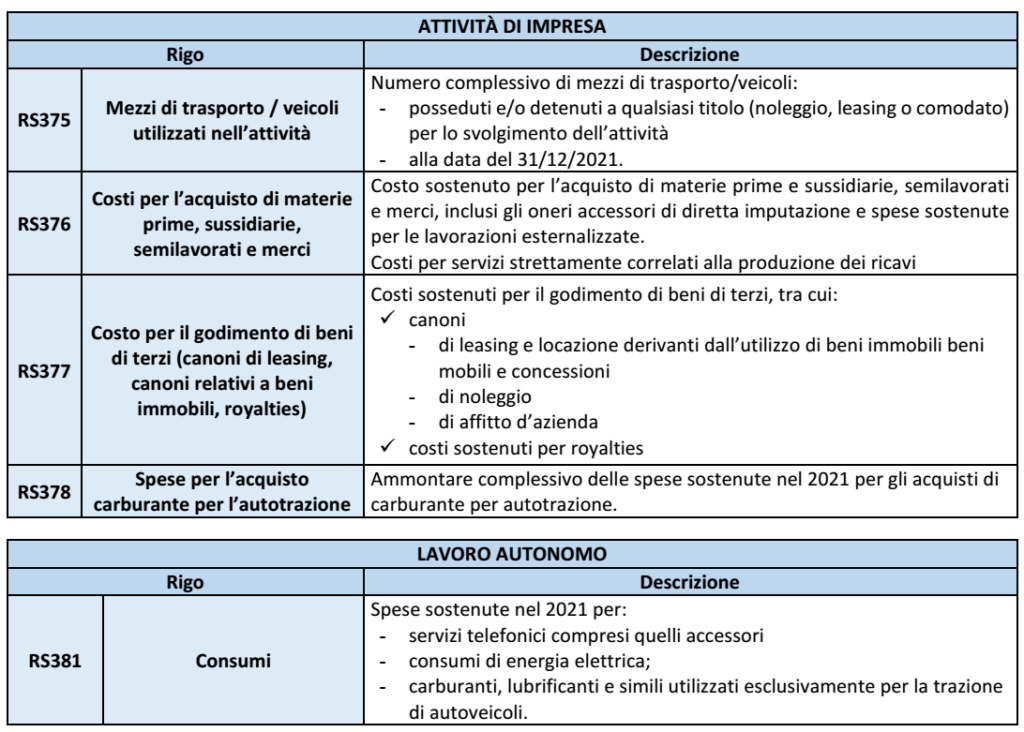

– il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

– l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi oneri accessori di diretta imputazione e spese sostenute per lavorazioni effettuate da terzi esterni all’impresa; vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi;

– i costi sostenuti per il godimento di beni di terzi (es. i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni, i canoni di noleggio, i canoni d’affitto d’azienda, i costi sostenuti per il pagamento di royalties);

– l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

I professionisti invece devono indicare, nel rigo RS381, le spese sostenute nell’anno per consumi (servizi telefonici compresi quelli accessori, energia elettrica, carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli).

A livello preliminare, una questione che viene frequentemente posta riguarda la sussistenza di un obbligo per i contribuenti forfetari di documentare le spese relative all’attività posto che le stesse (con la sola eccezione dei contributi previdenziali obbligatori) non concorrono analiticamente alla determinazione del reddito. A livello normativo, gli unici passaggi dai quali può desumersi un siffatto obbligo sembrano individuabili nei commi 59 e 69 dell’art. 1 della L. 190/2014, che ribadiscono l’obbligo di conservazione della documentazione di spesa dal quale deriverebbe, quale necessario presupposto, l’onere di precostituzione della stessa. Ulteriore profilo riguarda l’opportunità di disporre della documentazione nell’ottica di un’eventuale disapplicazione del regime a seguito di accertamento.

Secondo le indicazioni dell’Agenzia delle Entrate, i dati richiesti vanno indicati con riguardo alla documentazione ricevuta o emessa da tali soggetti. Ad esempio, le informazioni relative ai costi richieste agli esercenti attività d’impresa devono essere dichiarate solo laddove i contribuenti abbiano ricevuto la relativa documentazione fiscale nel periodo d’imposta e nella misura in essa indicata (circ. n. 10/2016, § 4.2.3). Si noti che, a differenza delle istruzioni al modello REDDITI PF, nessun riferimento è stato fatto al momento di sostenimento della spesa. Sulla base del chiarimento, quindi, se non sono state documentate le spese (si pensi ad esempio all’acquisto di carburante), il contribuente non sarebbe tenuto a effettuare una stima della spesa annuale al sol fine di compilare il rigo.

Vi sono poi ipotesi in cui, pur disponendo della documentazione, potrebbe essere difficoltoso individuare la quota di spesa interessata (si pensi agli spazi di coworking utilizzati da professionisti in cui non è individuato il dettaglio delle singole voci di spesa).

D’altra parte, è la stessa Amministrazione a contemplare la possibilità che non vi siano dati da comunicare avendo predisposto la casella RS382, non prevista dal modello dichiarativo, ma presente nelle specifiche tecniche e nel software di compilazione del modello REDDITI PF. In ogni caso, vista l’irrilevanza della spesa ai fini della determinazione del reddito, la mancata precostituzione della documentazione strumentale alla compilazione del prospetto potrebbe essere sanzionata al massimo come dichiarazione inesatta, sempre che non si ravvisi la causa di non punibilità derivante da obiettiva incertezza.

Nel prospetto vanno altresì indicati, nella misura del 50%, i beni strumentali a uso promiscuo. Il chiarimento è applicabile anche a costi e spese afferenti a beni o servizi usati promiscuamente per l’esercizio dell’impresa, dell’arte o professione e per l’uso personale o familiare del contribuente (circ. n. 24/2016, § 10). Non rilevano quindi i diversi limiti di deducibilità previsti dal TUIR.

Il costo per l’acquisto di beni e servizi dovrebbe essere indicato al lordo dell’IVA addebitata sulle fatture di acquisto tenuto conto che, nell’ambito del regime forfetario, non opera il meccanismo di rivalsa-detrazione e le predette voci di costo non sono rappresentate solo dalla quota direttamente afferente ai beni o servizi, ma comprendono anche l’IVA assolta che rimane a carico del contribuente.