In attuazione delle forme di collaborazione tra Fisco e contribuente (cd. “compliance”), l’Agenzia delle Entrate ha individuato una situazione di anomalia inedita, riguardante:

✓ la dichiarazione dei redditi 2021 presentato dei contribuenti in regime forfettario

✓ da cui risulta la mancata compilazione e dei dati informativi richiesti nell’ambito del quadro RS.

| LA COMUNICAZIONE DI ANOMALIA PER I CONTRIBUENTI FORFETTARI |

Con il Provv. 19/09/2023 l’Agenzia delle Entrate ha approvato le modalità con cui sono messi a disposizione del contribuente (e della Guardia di finanza) le informazioni relative

▪️ alla mancata indicazione degli elementi informativi obbligatori richiesti ai sensi dell’art. 1, co. 73, L. n. 190/2014 nel quadro RS del mod. Redditi PF 2022

▪️ da parte dei soggetti che hanno applicato il regime forfetario per il periodo d’imposta 2021.

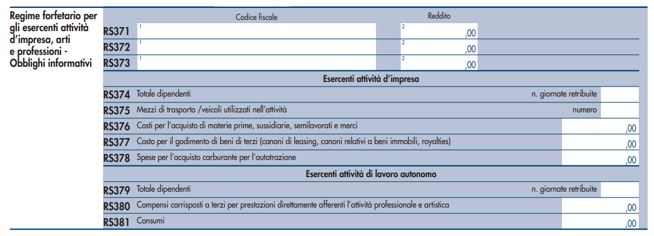

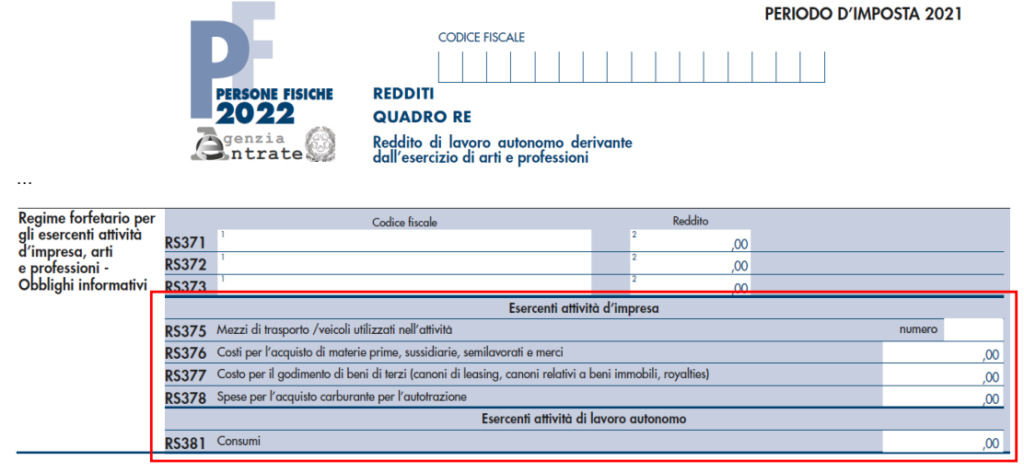

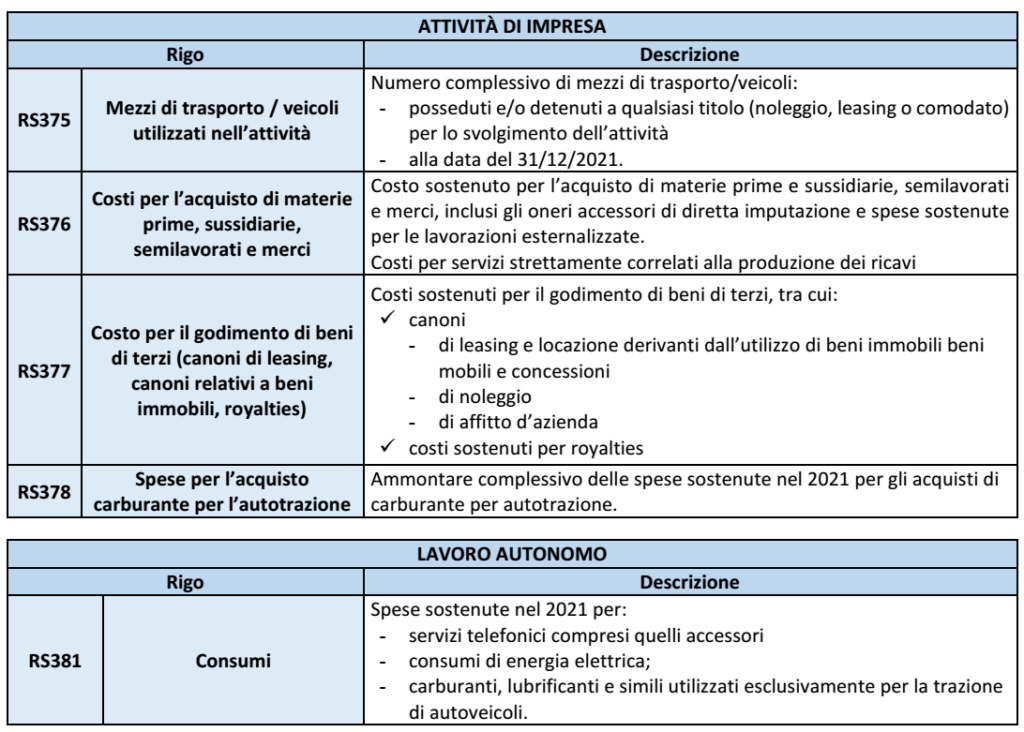

Si tratta della mancata compilazione dei dati richiesti nei righi da 375 a 381 del quadro RS della dichiarazione dei redditi presentata dai contribuenti forfettari nell’anno 2022.

Come noto si tratta di informazioni

– ordinariamente richieste ai contribuenti nell’ambito dei modelli ISA

– che, alla luce dell’esonero soggettivo da presentazione del mod. ISA per i contribuenti forfettari, per quest’ultimi vengono richiesti nell’ambito del quadro RS.

Si dovrebbe, di fatto, trattare di informazioni richieste dall’Agenzia per valutare internamente una sorta di “affidabilità fiscale” del contribuente forfettario.

| IL CONTENUTO DELLA LETTERA DI COMPLIANCE |

La comunicazione che indica le anomalie riscontrate riporta le seguenti informazioni:

– codice fiscale, cognome e nome del contribuente;

– numero identificativo e data della comunicazione, codice atto e anno d’imposta;

– data e protocollo telematico del mod. REDDITI 2022 PF relativo al 2021.

Come di consueto, le comunicazioni sono inviate:

▪️ al domicilio digitale (PEC) del contribuente

▪️ o tramite posta ordinaria, in assenza del domicilio digitale

rimanendo consultabile nel Cassetto fiscale del contribuente.

| POSSIBILI AZIONI DEL CONTRIBUENTE |

Il contribuente (anche tramite intermediario abilitato) può:

1. chiedere informazioni o segnalare (anche tramite intermediario abilitato) eventuali elementi, fatti e circostanze dalla stessa non conosciuti (es: l’effettivo invio del modello; la corretta mancata compilazione del quadro VE; ecc.)

2. o procedere spontaneamente all’adempimento, avvalendosi del ravvedimento operoso.

In quest’ultimo caso si tratterà di procedere:

➔ alla presentazione di un Mod. Redditi PF 2022 “integrativo”

➔ versando la sanzione di €. 31,25 (cioè la sanzione edittale €. 250 abbattuta a 1/8).