È ufficiale la proroga al 30 novembre 2024 per comunicare le informazioni relative all’attività richieste ai contribuenti in regime forfetario nel quadro RS del modello REDDITI PF 2022 (periodo d’imposta 2021).

Il differimento rispetto all’ordinario termine di presentazione della dichiarazione è stato disposto dall’art. 6 del DL 29 settembre 2023 n. 132 (c.d. DL “Proroghe Fisco”) a fronte dell’ondata di critiche che sono seguite all’invio delle lettere di compliance per presunte omissioni nell’indicazione dei dati informativi nel quadro RS.

L’adesione al regime forfetario determinava l’esclusione da studi di settore e parametri contabili e, attualmente, dagli ISA. A fronte di ciò l’art. 1 comma 73 della L. 190/2014 rinvia al provvedimento dell’Agenzia delle Entrate di approvazione dei modelli di dichiarazione dei redditi per la definizione di “specifici obblighi informativi relativamente all’attività svolta”. A seguito delle modifiche del DL 34/2019, la norma citata dispone che i predetti obblighi dichiarativi “sono individuati escludendo i dati e le informazioni già presenti, alla data di approvazione dei modelli di dichiarazione dei redditi, nelle banche di dati a disposizione dell’Agenzia delle entrate o che è previsto siano alla stessa dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei medesimi modelli di dichiarazione dei redditi”.

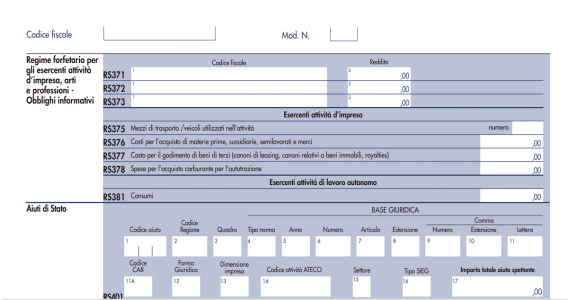

Tali obblighi informativi si concretizzano nell’indicazione di specifici elementi relativi all’attività nei righi RS375 – RS381 del modello REDDITI PF. Si tratta dei dati relativi:

– per le imprese, a mezzi di trasporto/veicoli utilizzati nell’attività, costo per l’acquisto di materie prime, sussidiarie, semilavorati e merci, costi per il godimento di beni di terzi, spese per l’acquisto di carburante per l’autotrazione;

– per i professionisti, le spese per consumi quali servizi telefonici compresi quelli accessori, consumi di energia elettrica, carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Il prospetto risulta invariato dal modello REDDITI PF 2020 sino a quello attuale.

In base alle specifiche tecniche per la trasmissione telematica del modello REDDITI PF, nell’ipotesi in cui non vi siano dati da comunicare nel prospetto, può essere barrata l’apposita casella RS382 (cfr. anche circ. Agenzia delle Entrate n. 20/2017, § 9).

Pochi giorni fa l’Agenzia delle Entrate ha trasmesso comunicazioni di compliance con cui si informava della presunta mancata indicazione degli elementi informativi obbligatori richiesti nel quadro RS del modello REDDITI PF 2022, chiedendo la correzione della violazione (ove sussistente) mediante trasmissione di una dichiarazione integrativa e versamento della sanzione ridotta per effetto del ravvedimento operoso.

Immediate le critiche dei commercialisti (CNDCEC e sindacati) in quanto i dati richiesti non hanno rilevanza ai fini della determinazione del reddito cui si applica l’imposta sostitutiva (non determinato analiticamente, ma mediante coefficiente di reddittività) e spesso sono già in possesso dell’Amministrazione Finanziaria, specie a seguito dell’adozione della fatturazione elettronica.

Venendo incontro a tali istanze, il Viceministro dell’Economia, Maurizio Leo, aveva anticipato il proposito di porre rimedio a questa situazione mediante un differimento del termine entro cui provvedere alle necessarie correzioni.

La norma del DL “Proroghe Fisco” non intacca l’adempimento dichiarativo né per quest’anno nè per quelli pregressi (il comma 73, infatti, non viene modificato), limitandosi a differire per il solo periodo d’imposta 2021 il termine per la comunicazione delle informazioni al 30 novembre 2024.

Emerge chiaramente dalla nuova disposizione la motivazione del rinvio tecnico, ossia la necessità di coordinare le esigenze informative richieste ai contribuenti in regime forfetario “con i principi della legge 9 agosto 2023, n. 111, in materia di concordato preventivo biennale” che, nelle intenzioni dell’Esecutivo, dovrebbe essere attivato anche nei confronti dei contribuenti in regime forfetario.

Di fatto però potranno beneficiare della proroga soprattutto i destinatari delle lettere di compliance, i quali potranno inviare (ove necessario) la dichiarazione integrativa comunicando i dati omessi, senza il versamento di sanzioni. Infatti il DL n. 132/2023, nella sostanza, “rimette in termini” il contribuente per effettuare l’adempimento.