Con la circolare 26 del 31/01/2024, l’INPS ha reso note le aliquote contributive che devono essere applicate dalle aziende che operano nel settore dell’agricoltura e impiegano operai a tempo indeterminato e a tempo determinato.

Le stesse vengono incrementate annualmente della misura di 0,20 punti percentuali a carico del datore di lavoro a cui si deve aggiungere l’incremento di 0,30 punti percentuali di cui all’articolo 1, comma 769, della legge 27 dicembre 2006, n. 296, sino al raggiungimento dell’aliquota complessiva del 32%

Per l’anno 2024, quindi, l’aliquota contributiva di tale settore è fissata nella misura complessiva del 30,10%, di cui l’8,84% a carico del lavoratore.

Il procedimento del calcolo per determinare la retribuzione minima oraria per l’anno 2024 è il seguente: € 56,87 x 6 /39 =€ 8,75.

Aziende agricole con processi produttivi di tipo industriale L’aliquota contributiva dovuta al FPLD dalle aziende singole o associate di trasformazione o manipolazione di prodotti agricoli zootecnici e di lavorazione di prodotti alimentari con processi produttivi di tipo industriale ha raggiunto, nell’anno 2011, la misura complessiva del 32,30%, di cui l’8,84% a carico del lavoratore.

Contribuzione INAIL Le aliquote INAIL sono invariate, nella seguente misura: • assistenza Infortuni sul lavoro: 10,1250%; • addizionale Infortuni sul lavoro: 3,1185%

Agevolazioni per zone tariffarie Le agevolazioni per zone tariffarie nel settore dell’agricoltura, per l’anno 2024, non hanno subito variazioni: • non svantaggiati (ex fiscalizzato Nord): nessuna • montani: 75% • svantaggiati: 68%.

Aliquote LoAgri Il calcolo dei contributi dovuti dalle aziende agricole che assumono operai occasionali agricoli a tempo determinato (OTDO) viene effettuato mediante l’applicazione delle aliquote previste per i lavoratori con contratto a tempo determinato (OTD) assunti dalla generalità delle aziende agricole, con l’applicazione della misura stabilita al comma 352 dell’articolo 1, della legge 29 dicembre 2022, n. 197 (legge di Bilancio 2023), ossia l’aliquota è determinata ai sensi dell’articolo 1, comma 45, della legge 13 dicembre 2010, n. 220, per i territori svantaggiati.

Con Circ. 30 gennaio 2024 n. 1, l’Ispettorato Nazionale del Lavoro interviene sulla scadenza del 30 gennaio 2024, relativa all’iscrizione dei lavoratori sportivi nel LUL.

Da mesi si discute sulla scadenza del 30 gennaio 2024, ovvero sulla scadenza relativa all’iscrizione dei lavoratori nel LUL (Libro unico del lavoro) e quando si era ormai giunti alla scadenza, l’INL, con Circ. 30 gennaio 2024, n. 1, si esprime su questo obbligo normativo.

La mancata attuazione

L’intervento riguarda, in particolare, la mancata attuazione dell’art. 28, c. 4, D.Lgs. 36/2021, secondo cui, con apposito DPCM, avrebbero dovuto essere emanate le disposizioni tecniche e i protocolli informatici per effettuare l’iscrizione delle collaborazioni sportive al LUL, in un’unica soluzione e tramite il Registro delle attività sportive dilettantistiche.

In questo modo, entro 30 giorni dalla fine di ciascun anno di riferimento, avrebbe dovuto essere effettuata l’iscrizione delle collaborazioni, anche dovuta alla scadenza del rapporto di lavoro, fermo restando che i compensi dovuti possono essere erogati anche anticipatamente. Per quest’anno, quindi, la scadenza prevista era il 30 gennaio 2024.

Ricordiamo che rapporti di collaborazione coordinata e continuativa instaurati con i lavoratori sportivi devono essere comunicati al Centro per l’Impiego, secondo quanto disposto dal predetto art. 28:

“L’associazione o società nonché la Federazione Sportiva Nazionale, la Disciplina Sportiva associata, l’Ente di Promozione Sportiva, l’associazione benemerita, anche paralimpici, il CONI, il CIP e la società Sport e salute S.p.a. destinataria delle prestazioni sportive è tenuta a comunicare al Registro delle attività sportive dilettantistiche i dati necessari all’individuazione del rapporto di lavoro sportivo, di cui all’articolo 6 del decreto legislativo 28 febbraio 2021, n. 39. La comunicazione al Registro delle attività sportive dilettantistiche equivale a tutti gli effetti, per i rapporti di lavoro sportivo di cui al presente articolo, alle comunicazioni al centro per l’impiego … e deve essere effettuata secondo i medesimi contenuti informativi e resa disponibile a Inps e Inail in tempo reale”.

Il DPCM “fantasma”

Per semplificare gli adempimenti relativi all’iscrizione dei collaboratori nel LUL, entro il 31 dicembre 2023, avrebbe dovuto essere emanato un DPCM che ampliasse a tal fine le funzionidel Registro.

“All’ultimo minuto”, però, l’Ispettorato ha preso atto della mancata promulgazione del Decreto e che non può essere conseguentemente rispettatala scadenza per l’iscrizione fissata dalla norma, ossia il 30 gennaio 2024.

Riflessioni conclusive

Seppur d’accordo sulla proroga proprio in relazione alla mancata implementazione del RAS per il DPCM mancante, non possiamo che sottolineare ed evidenziare come la stessa non possa pervenire “all’ultimo secondo”, soprattutto per rispetto dei tanti operatori del settore, ASD/SSD e professionisti, che in questo mese di gennaio, alle ordinarie scadenze hanno aggiunto anche questo adempimento.

Restiamo in attesa di ulteriori indicazioni che chiariscano i dubbi degli operatori del settore, fino all’emanazione del Decreto attuativo che vada a colmare questa lacuna normativa.

L’Agenzia delle Entrate, in occasione di alcune risposte fornite nel corso del videoforum tenutosi lo scorso 29 gennaio, ha fornito le prime indicazioni sulle semplificazioni che saranno apportate al quadro RU già a partire dai modelli REDDITI 2024.

Si ricorda che l’art. 15 comma 1 del DLgs. 1/2024 (c.d. DLgs. “Adempimenti”, attuativo della L. 111/2023, legge delega per la riforma fiscale) ha previsto, tra l’altro, la progressiva riduzione delle informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi. Tale disposizione, decorrendo dal periodo d’imposta in corso al 31 dicembre 2023, riguarda già i modelli REDDITI 2024. Infatti, le bozze attualmente disponibili di tali modelli non contengono il quadro RU e le relative istruzioni, che saranno inseriti, come indicato sul sito internet dell’Agenzia, nella prossima versione delle stesse bozze.

L’Agenzia delle Entrate, nelle risposte fornite nel corso del citato evento, ha confermato che la semplificazione dei modelli dichiarativi sarà avviata già a partire dalla modulistica 2024, relativa al periodo d’imposta 2023, precisando che per questo primo anno l’intervento di semplificazione più rilevante riguarderà il quadro RU, relativo ai crediti d’imposta, presente nei modelli REDDITI.

Entrando più nel dettaglio delle modifiche, l’Agenzia ha affermato che non sarà più richiesta l’indicazione nella sezione I del quadro RU di alcuni crediti “non automatici”, ossia concessi da amministrazioni pubbliche (diverse dall’Agenzia delle Entrate) che trasmettono alla medesima Agenzia i dati relativi ai beneficiari e all’importo riconosciuto, e per i quali è prevista quale unica modalità di fruizione la compensazione c.d. “esterna” ai sensi dell’art. 17 del DLgs. n. 241/97. Si tratterebbe quindi di agevolazioni, con le suddette caratteristiche, non utilizzabili direttamente in dichiarazione, ma soltanto in compensazione mediante modello F24.

Con riferimento ai crediti d’imposta per i quali sarà esclusa l’indicazione nella sezione I del quadro RU viene precisato che rimarrà, tuttavia, l’obbligo di indicare l’informazione relativa a eventuali trasferimenti dei crediti ad altri soggetti (es. consolidato, trasparenza, cessioni, ecc.).

L’Agenzia delle Entrate ha inoltre, da ultimo, precisato che nel quadro RU verranno eliminate le seguenti Sezioni: – II (credito “Caro Petrolio”); – III (credito “Finanziamento agevolato sisma Abruzzo/Banche”); – V (“Altri crediti d’imposta”). I relativi crediti confluiranno e saranno gestiti nella Sezione I.

Informazioni relative al bonus investimenti 4.0

Si evidenzia che la Relazione illustrativa al DLgs. 1/2024 ha precisato che la nuova previsione di cui al citato art. 15 non si applicherà ai crediti d’imposta la cui indicazione nei modelli di dichiarazione dei redditi è richiesta al fine di acquisire specifiche informazioni aggiuntive, che dovrebbero altrimenti essere fornite con apposite comunicazioni (ad esempio, dati relativi ai crediti d’imposta industria 4.0 ai fini del PNRR). Si tratterebbe, in altri termini, delle informazioni richieste nella Sezione IV ai righi RU130 e RU140 del “vecchio” modello REDDITI 2023. Sul punto, tuttavia, l’Agenzia non ha fornito particolari indicazioni nelle risposte in commento.

Sempre stando alla citata Relazione, continuerebbe a essere prevista l’indicazione in dichiarazione in relazione anche, ad esempio, ai crediti d’imposta qualificati aiuti di Stato o aiuti de minimis di cui all’art. 10 del DM 31 maggio 2017 n. 115. Per tali crediti, secondo quanto affermato dalla Relazione illustrativa, sarà comunque esclusa l’indicazione in dichiarazione degli utilizzi in compensazione ai sensi dell’art. 17 del DLgs. 241/97.

Con la circ. n. 24, pubblicata ieri, l’INPS ha indicato le misure delle aliquote nonché i valori reddituali da utilizzare per il calcolo dei contributi dovuti per quest’anno da tutti i soggetti iscritti alla Gestione separata ex art. 2 comma 26 della L. 335/95.

in via preliminare, si ricorda che per quanto riguarda i collaboratori e le figure assimilate iscritti in via esclusiva alla Gestione separata, l’art. 2 comma 57 della L. 92/2012 ha fissato – a partire dall’anno 2018 – nel 33% la misura dell’aliquota contributiva e di computo, alla quale si aggiunge l’aliquota di finanziamento della DIS-COLL (1,31%), nonché l’ulteriore aliquota aggiuntiva pari allo 0,72% per il finanziamento della tutela relativa alla maternità, agli assegni per il nucleo familiare e alla malattia.

Pertanto, sempre con riferimento ai collaboratori e alle figure assimilate, iscritti alla Gestione separata e non assicurati presso altre forme pensionistiche obbligatorie, le aliquote contributive applicate per il 2024 si confermano pari al 35,03% in caso di contribuzione aggiuntiva DIS-COLL (ad esempio, co.co.co., amministratori e sindaci di società) e, ove questa non sia prevista, pari al 33,72% (ad esempio, venditori porta a porta, amministratori di enti locali).

Nella circolare in parola, una novità particolarmente rilevante è dedicata alle previsioni in materia di lavoro sportivo nell’area del dilettantismo, laddove i lavoratori sportivi titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni autonome, vanno iscritti alla Gestione separata dell’INPS (art. 35 comma 2 del DLgs. 36/2021). Sul punto, l’INPS precisa che quest’anno, per i co.co.co. sportivi e i collaboratori amministrativo gestionali non assicurati presso altre forme di previdenza obbligatoria o non titolari di pensione diretta, l’aliquota contributiva IVS è pari al 25%, cui va sommata l’aliquota del 2,03% (per maternità, malattia, ANF e DIS-COLL), e si applica al superamento dell’importo di compenso pari a 5.000 euro annui. Inoltre, ai sensi dell’art. 35 comma 8-ter del DLgs. 36/2021, fino al 31 dicembre 2027 la contribuzione dovuta ai fini IVS deve essere calcolata sul 50% dell’imponibile contributivo. Se i medesimi soggetti risultano invece assicurati presso altre forme di previdenza obbligatorie o titolari di pensione diretta, l’aliquota è fissata al 24%.

Con riferimento ai liberi professionisti con partita IVA iscritti alla Gestione separata non pensionati e non assicurati presso altre forme pensionistiche obbligatorie, l’aliquota per quest’anno è leggermente ridotta rispetto allo scorso anno e si colloca al 26,07% (anziché al 26,23%), in seguito alla diminuzione della contribuzione per l’ISCRO, passata dallo 0,51% del 2023 allo 0,35% del 2024, mentre per i professionisti titolari di pensioni o assicurati presso altre forme previdenziali obbligatorie, si conferma anche per quest’anno la misura dell’aliquota al 24%.

Riguardo ai liberi professionisti del settore sportivo dilettantistico, invece, l’aliquota contributiva è fissata al 25% calcolato sul 50% dei compensi al netto della franchigia di 5.000 euro, cui si aggiunge l’aliquota aggiuntiva dello 1,07% (malattia, maternità e ISCRO), anche in questo caso per un totale del 26,07%. Nel caso di soggetto coperto da altra forma di previdenza obbligatoria o titolare di pensione diretta, l’aliquota è pari al 24% ai soli fini dell’IVS (sul 50% dei compensi percepiti fino al 2027). Con riferimento al massimale di reddito ex art. 2 comma 18 della L. 335/95, si precisa che l’importo per il 2024 aumenta a 119.650 euro (erano 113.520 euro lo scorso anno). Le aliquote per quest’anno si applicano quindi facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento del citato massimale.

Nel contempo, aumenta a 18.415 euro il minimale di reddito valido per il 2024. La ripartizione dell’onere contributivo tra collaboratore e committente viene stabilita nella misura rispettivamente di un terzo e due terzi. Inoltre, l’obbligo del versamento dei contributi è in capo al committente, che deve eseguire il pagamento entro il giorno 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello “F24” telematico. Per quanto riguarda i liberi professionisti iscritti alla Gestione separata, si ricorda che l’onere contributivo è invece a carico degli stessi e il versamento deve essere eseguito, tramite modello “F24” telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2023, primo e secondo acconto 2024).

Infine, con riferimento ai compensi corrisposti ai collaboratori entro il 12 gennaio 2024, l’INPS rammenta che le somme corrisposte entro questa data si considerano percepite nel periodo di imposta precedente (c.d. principio di cassa allargato), con conseguente applicazione delle aliquote contributive valide per il 2023.

Essendosi ormai chiuso l’esercizio 2023, le imprese del commercio di prodotti di consumo al dettaglio e i loro consulenti stanno valutando se aumentare fino al 6% l’aliquota di ammortamento dei fabbricati strumentali. La facoltà è stata introdotta dell’art. 1 commi 65-68 della L. 197/2022 e dal relativo provvedimento attuativo n. 89458/2023.

Al riguardo, è consigliabile muoversi per tempo, considerato che, non essendo ammesse deduzioni extracontabili, se ci si avvale della misura occorre cambiare il piano di ammortamento dei citati cespiti, salvo il caso in cui l’aliquota sia già pari al 6%.

Si ricorda che l’agevolazione si applica per il periodo di imposta in corso al 31 dicembre 2023 e per i quattro periodi di imposta successivi e, quindi, per i soggetti con periodo d’imposta coincidente con l’anno solare, per l’arco temporale 2023-2027. La stessa, in pratica, ha effetto per la prima volta sui modelli REDDITI 2024.

Quanto al profilo oggettivo, la disposizione interessa i fabbricati strumentali utilizzati dalle imprese che svolgono una delle attività contraddistinte dai codici ATECO della classe 47, analiticamente indicati dalle citate disposizioni (commercio al dettaglio di alimentari, tabacchi, elettronica, ecc.). Sono, di fatto, esclusi i fabbricati destinati alla grande distribuzione organizzata (GDO), per i quali il DM 31 dicembre 1988 già stabilisce il coefficiente di ammortamento al 6%.

Ai fini agevolativi, per “fabbricati strumentali”, si intendono quelli (cfr. provv. n. 89458/2023, § 1): – utilizzati esclusivamente per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore; – relativi a imprese commerciali che, per le loro caratteristiche, non sono suscettibili di diversa utilizzazione senza radicali trasformazioni.

Sembra quindi che siano agevolabili sia i fabbricati strumentali per destinazione che quelli per natura, anche se appare difficilmente comprensibile il riferimento agli esercenti arti e professioni, posto che la disposizione, come confermato anche dai § 2.1 e 2.2 del provvedimento, interessa i soli titolari di reddito d’impresa.

Ciò posto, l’aspetto più critico della norma in oggetto attiene al rapporto con le disposizioni civilistiche. Infatti, la maggiorazione è deducibile se e nella misura in cui risulti imputata al Conto economico relativo all’esercizio di competenza (ex art. 109 comma 4 primo periodo del TUIR). In altri termini, l’incremento dell’ammortamento in oggetto non consente di derogare al principio di previa imputazione a Conto economico.

Pertanto, ove, fino all’esercizio 2022, la quota di ammortamento contabile sia stata, come probabile, costante e inferiore al 6% (di solito, 3%), nell’esercizio di prima applicazione della disposizione agevolativa (di regola, il 2023 per i soggetti “solari”) occorre modificare il piano di ammortamento civilistico (cfr. provv. n. 89458/2023, § 4.2). Si rammenta che, ai sensi dell’art. 2426 comma 1 n. 2) c.c., eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere giustificate nella Nota integrativa, in base a ragioni non fiscali, bensì civilistico-contabili.

Sotto tale profilo, l’ammortamento deve essere effettuato con metodo sistematico in relazione alla residua possibilità di utilizzazione (art. 2426 comma 1 n. 1) c.c.). Quest’ultima rappresenta il periodo in cui il cespite si prevede essere utile per l’impresa; tale periodo non è legato alla durata fisica dell’immobilizzazione, ma alla sua “durata economica” stimata in relazione ad alcuni parametri, quali ad esempio il deterioramento fisico legato allo scorrere del tempo, il grado di utilizzo o l’obsolescenza tecnica (cfr. documento OIC n. 16, § 63).

La R.M. 18 maggio 1988 n. 931 aveva giustificato la fissazione dell’aliquota di ammortamento al 6% per i fabbricati strumentali destinati alla GDO in base alla loro “più intensa usura rispetto alle strutture commerciali tradizionali per la massiccia affluenza di clienti e ad una accelerata obsolescenza in ragione delle loro caratteristiche funzionali e strutturali”. Tali circostanze, ove siano dimostrabili anche per gli immobili oggetto dell’agevolazione in commento, potrebbero essere riprese nella Nota integrativa.

Come sopra evidenziato, inoltre, l’agevolazione ha carattere temporaneo e dal 2028 si tornerà nuovamente a fare i conti con un’aliquota di ammortamento che, fiscalmente, non potrà eccedere, di regola, il 3% (fatte salve le misure che potranno essere introdotte dai decreti attuativi della L. 111/2023). A questo punto, saranno percorribili due strade.

La prima è quella di mutare nuovamente il piano di ammortamento, ma potrebbe essere difficile trovare una giustificazione di segno opposto a quella che, solo 5 anni prima, aveva spinto alla modifica. La seconda è mantenere contabilmente l’ammortamento al 6% e operare le conseguenti variazioni in aumento in sede di dichiarazione dei redditi, con lo stanziamento altresì delle corrispondenti imposte anticipate, ove ne ricorrano le condizioni.

Il nuovo regime degli impatriati recato dall’art. 5 del DLgs. 209/2023 mantiene, pur se entro alcuni limiti, la possibilità di beneficiare dell’agevolazione se l’attività lavorativa svolta al rientro, anche in smart working, in Italia è in continuità con quella prestata all’estero.

In particolare, se il lavoratore presta l’attività lavorativa in Italia in favore dello stesso soggetto presso il quale è stato impiegato all’estero prima del trasferimento, oppure in favore di un soggetto appartenente al suo stesso gruppo, il requisito minimo di permanenza all’estero (ordinariamente disposto in tre periodi di imposta) è innalzato a: – sei periodi d’imposta, se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo; – sette periodi d’imposta, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo. In aggiunta, come nelle precedenti formulazioni, l’attività lavorativa deve essere prestata per la maggior parte del periodo d’imposta in Italia.

Sono stati, quindi, superati i problemi legati alla formulazione dello schema di DLgs. approvato in via preliminare (Atto Governo n. 90), la quale richiedeva che l’attività lavorativa fosse svolta in Italia in virtù di un nuovo rapporto di lavoro con un soggetto diverso da quello presso il quale il lavoratore era impiegato all’estero. Nel nuovo contesto normativo è possibile individuare alcune situazioni distinte, per quanto concerne la prestazione lavorativa da remoto.

Se il lavoratore si trasferisce in Italia per lavorare, da remoto, in favore di un datore di lavoro diverso da quello per cui prestava attività lavorativa all’estero e non appartenente al medesimo gruppo del datore estero, il beneficio spetta se la persona è stata residente all’estero per almeno tre periodi di imposta. Tale situazione è parificata a quella della prestazione in presenza presso il nuovo datore di lavoro, fermo restando che, anche in presenza, il periodo di permanenza triennale è subordinato alla condizione di novità rispetto ai precedenti rapporti di lavoro. Lo stesso principio dovrebbe valere, a una prima analisi, se il datore di lavoro italiano “di partenza” e “di arrivo” coincidono (ad esempio, se la persona lavorava in Italia alle dipendenze dell’impresa A, si trasferisce all’estero per quattro anni alle dipendenze dell’impresa B – indipendente da A – e torna in Italia per lavorare per A), sempreché non vi siano pregressi accordi per il rientro.

Invece, nel caso in cui un cittadino estero, mai impiegato in Italia, si trasferisca in Italia continuando a svolgere attività lavorativa in smart working alle dipendenze del medesimo datore di lavoro estero, l’accesso all’agevolazione è condizionato alla permanenza estera pregressa per sei periodi di imposta.

Sempre nella situazione di smart working alle dipendenze del medesimo datore estero, il periodo di osservazione aumenta a sette periodi se, diversamente dal primo caso, si tratta di una persona che abbia già lavorato in precedenza in Italia e tale attività sia stata effettuata in favore di un soggetto appartenente allo stesso gruppo del datore di lavoro estero.

Nessuna regola ad hoc per i lavoratori autonomi

Non si comprende invece quale sia il trattamento da riservare, nelle sopradescritte situazioni, ai lavoratori autonomi, posto che la norma sembra riferirsi ai soli lavoratori “impiegati” presso un datore di lavoro, e quindi ai soli lavoratori dipendenti.

Un’interpretazione letterale porterebbe ad ammetterebbe al beneficio i lavoratori autonomi che possano dimostrare la sola residenza estera triennale. Un approccio più prudenziale porterebbe invece a considerare il termine “impiegati” come utilizzato dalla norma in senso atecnico, con il risultato di ricomprendere nelle limitazioni anche i lavoratori autonomi; in tal senso, le situazioni potenzialmente oggetto di “osservazione” sono le ipotesi di mono-committenza (es. autonomo che fattura il 100% delle prestazioni alla società USA C e che, impatriato in Italia, continua a fatturare il 100% delle prestazioni alla società USA C).

Ragionando per paradossi, nessun rischio, per contro, pare sussistere nel caso in cui il professionista emetta, al rientro, una sola fattura nei confronti del medesimo committente estero: c’è sì, infatti, un rapporto con il vecchio committente, ma risulta difficile assimilarlo a un “impiego”.

Si potrebbe, in situazioni intermedie, ragionare in termini di prevalenza, ma è chiaro che si tratta di “scorciatoie” che mettono in evidenza la scarsa coerenza della nuova norma con il mondo del lavoro autonomo, e che potrebbero portare all’esclusione degli esercenti arti e professioni dalle limitazioni in commento.

La versione definitiva del DLgs. “Accertamento” approvato dal Consiglio dei Ministri di ieri introduce, tra l’altro, il concordato preventivo biennale per i contribuenti di minori dimensioni. La disciplina dell’istituto presenta diverse novità rispetto al testo del decreto approvato in via preliminare il 3 novembre 2023; come sottolineato anche dal CNDCEC in un comunicato stampa sempre di ieri, le modifiche più rilevanti incidono sia sui requisiti di accesso che sulla relativa procedura; il nuovo istituto, inoltre, nel 2024 sarà applicabile ai contribuenti forfetari in via sperimentale. Con lo stesso decreto sono rivisti anche i termini di presentazione per le dichiarazioni dei redditi, intervenendo ulteriormente rispetto a quanto già disposto dal DLgs. 1/2024.

In primo luogo, su impulso delle Commissioni parlamentari e delle associazioni di categoria, scompare dai requisiti di accesso quello più controverso, che richiedeva, per i soggetti ISA, un’affidabilità fiscale alta (punteggio ISA pari almeno a 8); l’art. 10 del decreto non fissa nessun punteggio minimo ai fini dell’ingresso, limitandosi a richiedere come requisito di accesso l’assenza di debiti tributari relativi al periodo di imposta precedente a quelli di vigenza del concordato.

L’allargamento della platea dei potenziali beneficiari del concordato preventivo biennale a tutti i soggetti ai quali si rendono applicabili gli ISA porta con sé diverse conseguenze; in particolare, i soggetti che aderiranno al concordato preventivo biennale, a prescindere dalla loro affidabilità fiscale: – avranno accesso al regime premiale ISA di cui all’art. 9-bis comma 11 del DL 50/2017; – non potranno essere sottoposti agli accertamenti presuntivi di cui all’art. 39 del DPR 600/73 (salvo il verificarsi delle previste cause di decadenza).

Le citate disposizioni si applicano infatti a tutti i soggetti ISA che accedono al concordato preventivo biennale, senza ulteriori condizioni; di conseguenza, è verosimile ipotizzare che il reddito proposto dall’Agenzia delle Entrate ai contribuenti che presentano una bassa affidabilità fiscale sarà sensibilmente più alto di quanto dichiarato in passato da tali soggetti, in modo da giustificare l’applicazione delle misure premiali.

Si noti, inoltre, che un eventuale rifiuto della proposta dell’Agenzia delle Entrate collocherebbe il contribuente nelle liste dei soggetti su cui dovranno concentrarsi gli accertamenti, per effetto di quanto previsto dall’art. 34 comma 2 del decreto che prevede l’intensificarsi dell’attività di controllo “nei confronti dei soggetti che non aderiscono al concordato preventivo biennale o ne decadono”. In altre parole, i soggetti ISA a bassa affidabilità fiscale, in origine esclusi dalla disciplina del concordato (salvo onerosi adeguamenti per raggiungere il punteggio minimo richiesto), sono ora considerati a pieno titolo tra i contribuenti coinvolti nel nuovo istituto, con relativa applicazione sia degli aspetti premiali (in caso di adesione), sia degli aspetti legati all’intensificazione dei controlli (con rifiuto della proposta o decadenza).

La versione definitiva del DLgs. “Accertamento” presenta novità anche in merito alla procedura di accesso al concordato relativamente al 2024 (primo anno di applicazione); in particolare: – i programmi informatici con cui i contribuenti dovranno comunicare i dati richiesti saranno resi disponibili dall’Agenzia delle Entrate entro il 15 giugno 2024; – il contribuente potrà aderire alla proposta di concordato entro il termine di presentazione della dichiarazione dei redditi.

A quest’ultimo riguardo, per il periodo di imposta in corso al 31 dicembre 2023, quindi con riferimento ai modelli REDDITI 2024, la presentazione della dichiarazione viene differita al 15 ottobre 2024 (per i soggetti IRES, il quindicesimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta). Il differimento dovrebbe avere valenza generale, ossia interessare anche i soggetti che non sono coinvolti dal concordato preventivo perché non possiedono un reddito d’impresa o di lavoro autonomo, oppure che, pur possedendo tali redditi, non sono assoggettati agli ISA. Il nuovo art. 38 del decreto infatti fa riferimento, in via generalizzata, ai soggetti di cui ai commi 1 e 2 dell’art. 2 del DPR 322/98.

In relazione al periodo di imposta in corso al 31 dicembre 2024, quindi con riferimento ai modelli REDDITI 2025, invece, i termini di presentazione della dichiarazione vengono nuovamente allineati a quelli ordinari, come modificati dal DLgs. 1/2024 che scadono, per i soggetti IRPEF, il 30 giugno (per chi presenta la dichiarazione cartacea) o il 30 settembre (per chi presenta la dichiarazione in via telematica) dell’anno successivo a quello di chiusura del periodo d’imposta e, per i soggetti IRES, l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta. Per tutti i soggetti sopra indicati viene posticipato solo il termine iniziale di presentazione della dichiarazione, dal 1° aprile (art. 2 del DPR 322/98, come modificato dall’art. 11 comma 3 del DLgs. 1/2024) al 15 aprile.

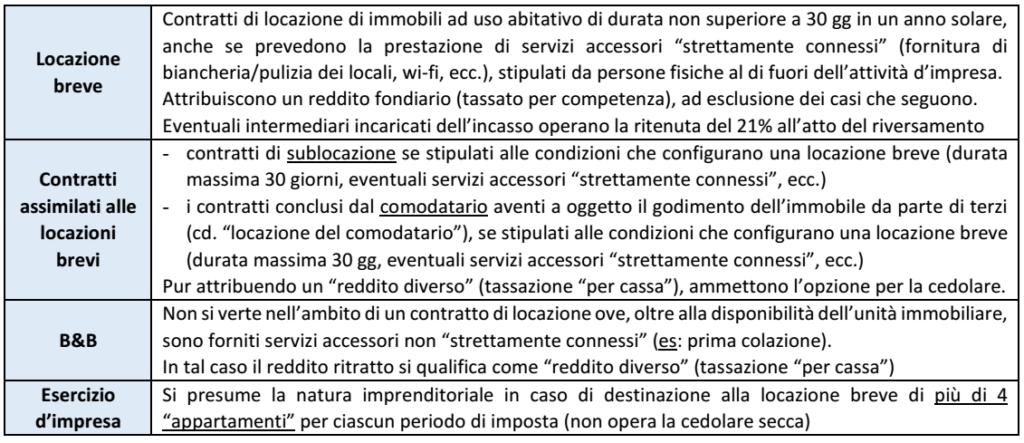

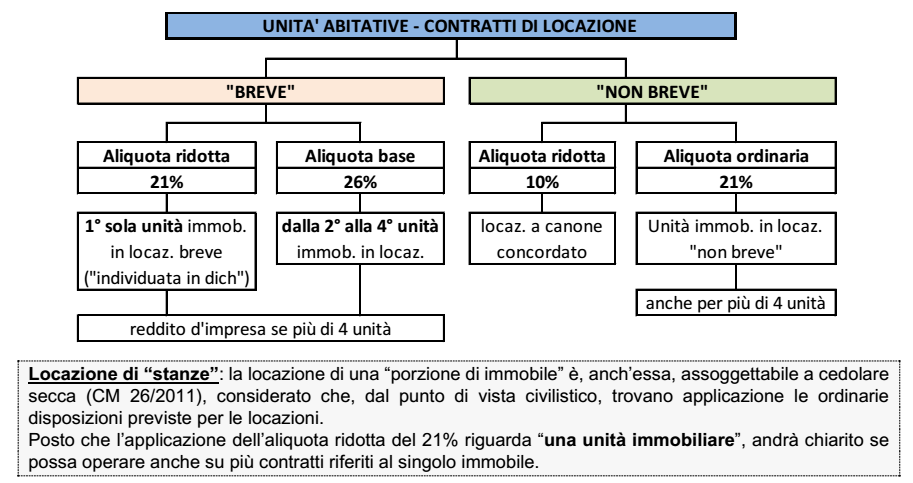

L’art. 1 c. 63 della Legge 213/2023 (“Legge di Bilancio 2024”) modifica l’art. 4, DL n. 50/2017, che disciplina il regime delle cd. “locazioni brevi” assoggettate a cedolare secca, introducendo delle novità in materia di aliquota applicabile, ritenuta d’acconto e per gli adempimenti degli intermediari.

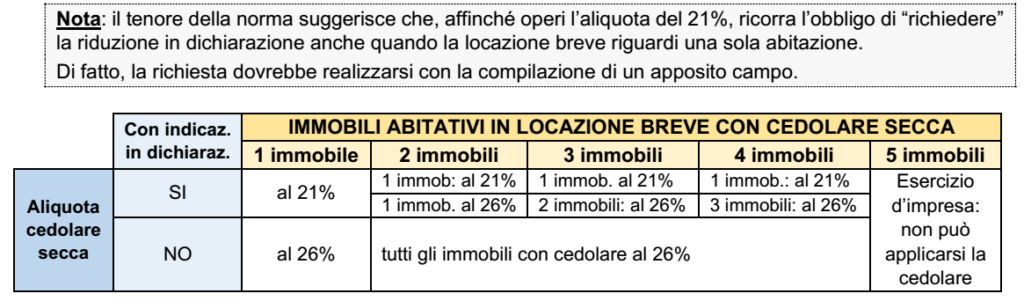

INCREMENTO DELL’ALIQUOTA BASE

Con la modifica del co. 2 del citato art. 4, DL 50/2027, dal 2024 sono disposte le seguenti aliquote della cedolare secca (riferite ai soli contratti di “locazione breve” per i quali si sia optato per la cedolare): ➔ aliquota base: è quella del 26% ➔aliquota ridotta: rimane quella del 21% (che corrisponde all’aliquota ordinaria della cedolare secca), applicabile al reddito derivante da 1 sola unità immobiliare individuata dal contribuente in dichiarazione dei redditi.

N.B.: non viene modificata l’aliquota ordinaria della cedolare secca.

In sostanza in presenza di più immobili locati, la maggior aliquota del 26% trova applicazione con riferimento ai canoni relativi al secondo o terzo o quarto appartamento locato (come anticipato, il regime della cedolare secca è ammesso per la locazione breve di non più di 4 appartamenti).

N.B.: la modifica della legge di bilancio 2024 riguarda esclusivamente le locazioni brevi; pertanto per le “altre” locazioni, in caso di opzione per la cedolare secca, continua a trovare applicazione l’aliquota del 21% per tutti gli immobili locati

SOCIETÀ SEMPLICI DI LOCAZIONE O ENTI NON COMMERCIALI Dal 2024 nulla è cambiato per quanto attiene i soggetti diversi dalle persone fisiche, posto che non possono applicare la cedolare secca; tra questi anche: ✓ le società semplici di locazione ✓ e gli enti non commerciali oltre a tutte le società commerciali, di persone o di capitale.

CASI PARTICOLARI

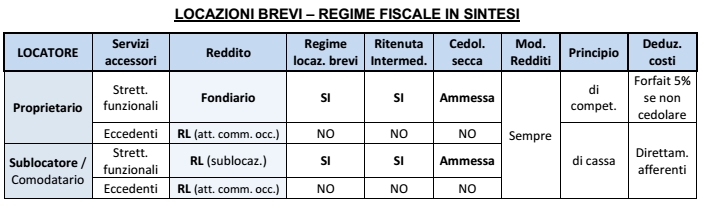

Il regime delle locazioni brevi opera solo per i redditi diversi specificamente previsti dalla norma (sublocatario/comodatario), dove causa principale del subcontratto rimane la locazione “di muri”.

Rimangono quindi esclusi dal nuovo regime i redditi diversi derivanti da attività commerciale non esercitata abitualmente (svolta dal proprietario o dal sublocatore/ comodatario), in cui la causa principale va individuata nell’erogazione di un servizio complesso)

Si tratta dell’attività cd. “di Bed and Breakfast”, dove sono prestati servizi aggiuntivi “non strettamente connessi” alla disponibilità dell’immobile (CM 24/2017: la somministrazione della colazione e/o di pasti, la messa a disposizione di autonoleggio o di guide turistiche/interpreti, ecc.).

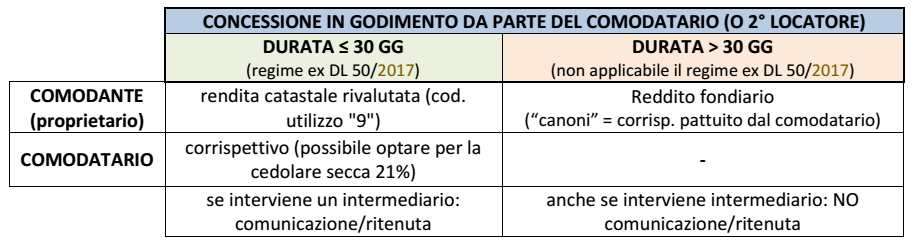

La disciplina fiscale applicabile alle locazioni brevi si estende anche ai contratti di concessione in locazione (per una durata non superiore a 30 gg) da parte: – del comodatario dell’unità immobiliare – del locatario (non rileva la durata della 1° locazione). In sostanza, in tali casi: ▪️ si deroga al regime ordinario previsto per i redditi fondiari, secondo cui il reddito va tassato (per competenza) in capo al titolare del diritto reale (non al sublocatore/comodatario – RM 394/2008) ▪️ ed il reddito è tassato in capo al 2° locatore/comodatario che ha stipulato il contratto di locazione: ✓ con i criteri delle locazioni brevi (cioè è ammessa l’opzione per la cedolare secca; l’eventuale intermediario che incassa deve applicare la ritenuta ed effettuare la comunicazione annuale, ecc.) ✓ anche se permane la natura di reddito diverso (tassato “per cassa”)

B&B in una unità concessa in comodato/locazione A tal fine, rivenendo un reddito diverso dall’attività commerciale non abituale, si deve ritenere che: ➔ non possa trovare applicazione la RM 394/2008 (che attiene ad un solo reddito fondiario, imputabile sempre al titolare del diritto reale) ➔ e pertanto debbano trovare applicazione i criteri generali: ▪️ il proprietario (locatore o comodante): può dichiarare solo un reddito fondiario ▪️ il “gestore” (locatario/comodatario che organizza l’attività non abituale): dichiarerà il reddito diverso

Spesso sorge il dubbio su quale debba essere la disciplina civilistica dei contratti che possono accedere al regime “fiscale” delle locazioni brevi.

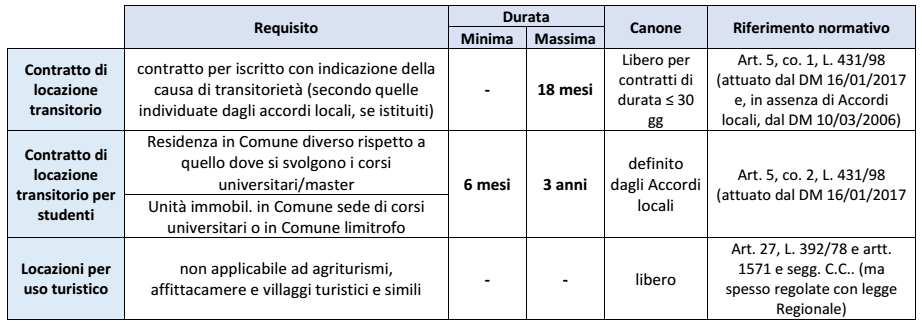

Preliminarmente va rammentato che le locazioni con finalità abitativa sono soggette ad un regime vincolato di cui alla L. n. 431/98, che pone vincoli più stringenti rispetto alla “cornice” prevista dagli artt. 1571 e segg. del Codice civile, con unica eccezione le locazioni con finalità turistica ed i contratti cd. “di foresteria” delle imprese (in quanto tali queste ultime sono escluse dal regime della locazione breve).

Considerato, poi, che deve trattarsi di contratti di durata estremamente ridotta (massimo 30 gg): ▪️ sono escluse le locazioni disciplinate: – dall’art. 2, co. 1 (“a canone libero”, con durata minima 4 + 4 anni)- dell’art. 2, co. 3 (“a canone concordato”, con durata minima 3 + 2 anni) ▪️ vanno indagate le altre tipologie di contratti abitativi, i cui tratti rilevanti sono riassunti di seguito:

Alla luce i quanto precede, risulta evidente che: ▪️ i contratti di locazione transitoria per studenti hanno una durata minima non compatibile ▪️ potendo rientrare tra le locazioni brevi i soli contratti ✓ di locazione “transitoria”: nella prassi professionale sono piuttosto rari, anche posta l’assenza di agevolazioni fiscali per il locatore (sono previste per il solo conduttore) ✓ di locazione “per uso turistico”: questi ultimi sono, di fatto, gli unici reali destinatari del regime delle locazioni brevi.

RITENUTA OPERATA DAGLI INTERMEDIARI

Come anticipato, il co. 5 dell’art. 4, DL 50/2017 dispone che: ▪️ in presenza di eventuali agenti immobiliari/gestori di portali telematici di intermediazione immobiliare incaricati dell’incasso del canone ▪️ questi ultimi sono tenuti ad operare una ritenuta all’atto del riversamento del corrispettivo al beneficiario, provvedendo a tutti i relativi adempimenti: ✓ versamento della ritenuta entro il 16 del mese successivo (cod. trib. “1919” – RM 88/2017) ✓ certificazione col mod. CU e presentazione del 770; ecc. indipendentemente che operino con mandato “con rappresentanza” o “senza rappresentanza”

La Legge di bilancio 2024 ➔ nulla dispone circa l’aliquota della ritenuta rimane, pertanto, invariata nella misura del 21% ➔ tuttavia dispone che la stessa si considera sempre a titolo di acconto

Secondo la disciplina vigente fino al 31/12/2023, la ritenuta si riteneva operata a titolo di imposta in caso di opzione per la cedolare secca e di acconto in caso di applicazione dell’Irpef.

OBBLIGHI PER GLI INTERMEDIARI CON SEDE NELLA UE

Onde adeguare l’ordinamento tributario nazionale alla sentenza della Corte UE 22/12/2022, causa C-83/21 (c.d. “Sentenza Airbnb”) è stato modificato il co. 5-bis dell’art. 4, DL 50/2017, riguardante i soggetti non residenti che: ▪️ mediante la gestione di portali telematici, oltre a mettere in contatto i soggetti alla ricerca di un immobile con i locatori, ▪️ incassano i canoni e corrispettivi ovvero intervengono nel pagamento dei canoni e corrispettivi.

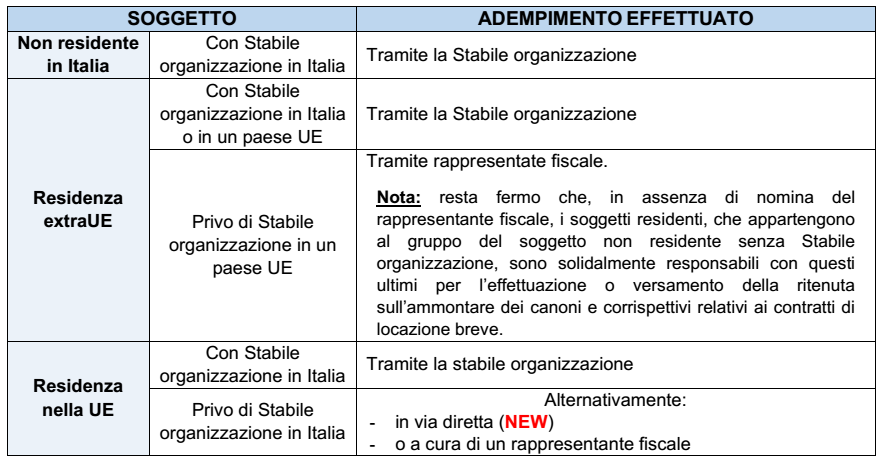

La norma, come modificata dalla legge di bilancio 2024, differenzia gli obblighi a seconda della residenza degli intermediari (Italia, UE o extraUE) e del fatto che siano o meno riconosciuti privi di una stabile organizzazione (di volta in volta, in Italia o nella UE).

SOGGETTI NON RESIDENTI MA IN POSSESSO DI STABILE ORGANIZZAZIONE IN ITALIA

Per i soggetti: ▪️ non residenti ▪️ ma in possesso di una stabile organizzazione in Italia ai sensi dell’art. 162 del TUIR. non è prevista alcuna novità.

Questi soggetti, qualora ▪️ incassino i canoni o i corrispettivi relativi ai contratti di locazione breve o assimilati ▪️ intervengano nel pagamento dei predetti canoni o corrispettivi, adempiono agli obblighi di comunicazione, ritenuta e mod. CU tramite la stabile organizzazione.

SOGGETTI RESIDENTI UE MA PRIVI DI STABILE ORGANIZZAZIONE IN ITALIA

La novità riguarda, al contrario, i soggetti: ▪️ residenti in uno Stato membro dell’Unione europea, ▪️ riconosciuti privi di stabile organizzazione in Italia,

In base alla nuova norma tali soggetti possono adempiere agli obblighi di comunicazione, ritenuta e certificazione previsti dall’art. 4 del DL 50/2017: ▪️ direttamente; ▪️ oppure nominando, quale responsabile d’imposta, un rappresentante fiscale individuato tra i soggetti indicati nell’art. 23 del DPR 600/73.

SOGGETTI RESIDENTI EXTRA UE

Inoltre per i soggetti residenti al di fuori dell’Unione europea, ▪️ se sono in possesso di una stabile organizzazione in un paese UE, adempiono agli obblighi previsti tramite la stabile organizzazione ▪️ qualora siano riconosciuti privi di stabile organizzazione in un paese UE, ai fini dell’adempimento degli obblighi suddetti, in qualità di responsabili d’imposta, nominano un rappresentante fiscale individuato tra i soggetti indicati nell’art. 23 del DPR 600/73.

In tal caso, trovandoci al di fuori della UE, ritorna la possibilità di imporre la nomina del rappresentante fiscale.

Con il DLgs. 1/2024 (c.d. DLgs. “Adempimenti”) sono state introdotte alcune modifiche in materia di scadenze e versamenti, in attuazione della legge delega per la riforma fiscale (L. 111/2023), con l’obiettivo di semplificare e razionalizzare gli adempimenti.

In primo luogo, nell’ambito della rateizzazione dei versamenti delle somme dovute a titolo di saldo e di primo acconto risultanti dai modelli REDDITI, IRAP e IVA, di cui all’art. 20 del DLgs. 241/97, l’art. 8 del DLgs. 1/2024 prevede: – la proroga al 16 dicembre del termine per concludere il piano di rateizzazione; – la medesima scadenza per il versamento delle rate al giorno 16 di ciascun mese per tutti i contribuenti.

Fino al 2023, infatti, per i versamenti rateali, in relazione alle rate successive alla prima, erano previste scadenze differenziate, vale a dire: – il giorno 16 di ciascun mese, per i contribuenti titolari di partita IVA; – la fine di ciascun mese, per i contribuenti non titolari di partita IVA.

Per effetto delle modifiche, in pratica, la disciplina precedentemente prevista per i titolari di partita IVA è stata estesa ai contribuenti senza partita IVA. Quanto al termine di conclusione del piano di rateizzazione, fino al 2023 il versamento rateale doveva concludersi nel mese di novembre. Con la proroga al 16 dicembre, è stata sostanzialmente aggiunta una rata. Viene poi soppresso l’obbligo di esercitare l’opzione per la rateizzazione dei versamenti in sede di dichiarazione dei redditi. Tale opzione, benché normativamente prevista, era presente solo nel modello 730, dove peraltro dovrebbe rimanere ai fini dell’effettuazione dei conguagli da parte dei sostituti d’imposta.

Ai sensi dell’art. 8 comma 2 del DLgs. 1/2024, le nuove disposizioni si applicano a decorrere dal versamento delle somme dovute a titolo di saldo delle imposte relative al periodo d’imposta in corso al 31 dicembre 2023, vale a dire, per i soggetti “solari”, dai versamenti da effettuare nel 2024. Tali regole sono quindi già applicabili in relazione alla rateizzazione del versamento del saldo IVA relativo al 2023, in scadenza il 18 marzo 2024 (in quanto il giorno 16 cade di sabato).

Sempre in ottica di semplificazione degli adempimenti, gli artt. 17 e 18 del DLgs. 1/2024 prevedono, per i versamenti di imposte, contributi e altre somme che rientrano nell’art. 17 del DLgs. 241/97: – la possibilità di disporre in via preventiva l’addebito delle somme dovute per scadenze future, su un conto aperto presso un intermediario della riscossione convenzionato con l’Agenzia delle Entrate, in relazione ai versamenti ricorrenti, rateizzati e predeterminati; – la possibilità di utilizzare anche la piattaforma PagoPA.

Le specifiche modalità attuative delle suddette disposizioni saranno stabilite da appositi provvedimenti. Infine, sono state introdotte alcune modifiche in materia di ritenute alla fonte. In particolare, l’art. 9 comma 4 del DLgs. 1/2024 stabilisce che, per il versamento delle ritenute sui redditi di lavoro autonomo, sui redditi diversi e sulle provvigioni, di cui agli artt. 25 e 25-bisdel DPR 600/73, se l’importo dovuto non è superiore a 100 euro, il versamento è effettuato insieme a quello relativo al mese successivo e comunque entro il 16 dicembre dello stesso anno. Il versamento delle ritenute operate nel mese di dicembre deve comunque essere effettuato entro il successivo 16 gennaio.

La norma consente pertanto di cumulare e rinviare i suddetti versamenti, nel caso in cui siano di basso importo. In questo modo, si riduce la frequenza dei pagamenti, semplificando così gli adempimenti in capo ai sostituti d’imposta. Ai sensi del successivo comma 5, le descritte disposizioni si applicano ai compensi corrisposti a decorrere dal mese di gennaio 2024. Nella prossima scadenza del 16 febbraio per il versamento di tali ritenute si può quindi applicare la nuova disciplina.

In relazione alle ritenute operate dai condomini in qualità di sostituti d’imposta per i corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, l’art. 9 comma 6 del DLgs. 1/2024, modificando l’art. 25-ter comma 2-bisdel DPR 600/73, ha stabilito che: – il versamento cumulativo delle ritenute deve essere effettuato entro il 16 giugno e il 16 dicembre di ciascun anno (al posto del 30 giugno e 20 dicembre); – il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo.

Si ricorda infatti che il condominio può differire il versamento di tali ritenute d’acconto fino al raggiungimento di una soglia minima pari a 500 euro. Al fine di verificare il superamento di tale soglia, al di sotto della quale le ritenute operate all’atto del pagamento da parte del condominio non vanno versate entro il 16 del mese successivo, ma cumulativamente entro il 16 giugno e il 16 dicembre, occorre sommare le ritenute operate mese dopo mese.

Il condominio può, comunque, continuare a effettuare il versamento delle ritenute in parola, entro il giorno 16 del mese successivo a quello in cui sono state operate, anche se di importo inferiore a 500 euro.

Al fine di semplificare la modulistica relativa all’adempimento degli obblighi dichiarativi, l’art. 15 comma 1 del DLgs. 1/2024 (c.d. DLgs. “Adempimenti”) dispone, tra l’altro, che saranno progressivamente ridotte le informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi. Tale disposizione, decorrendo dal periodo d’imposta in corso al 31 dicembre 2023, riguarda già i modelli REDDITI 2024. Le bozze attualmente disponibili di tali modelli non contengono, infatti, il quadro RU e le relative istruzioni, che saranno inseriti, come indicato sul sito internet dell’Agenzia, nella prossima versione delle stesse bozze.

In merito alla nuova disposizione introdotta dal DLgs. 1/2024, stando alla Relazione illustrativa, sarà escluso l’obbligo di indicare nella dichiarazione dei redditi i crediti d’imposta per i quali la norma istitutiva riconosce, quale unica modalità di utilizzo, la compensazione c.d. “esterna” mediante modello F24, ai sensi dell’art. 17 del DLgs. n. 241/97, anche se cedibili.

La Relazione illustrativa continua precisando che la nuova previsione non si applicherà ai crediti d’imposta la cui indicazione nei modelli di dichiarazione dei redditi è richiesta al fine di acquisire specifiche informazioni aggiuntive, che dovrebbero altrimenti essere fornite con apposite comunicazioni (ad esempio, dati relativi ai crediti d’imposta industria 4.0 ai fini del PNRR).

Sono inoltre esclusi, sempre stando alla citata Relazione: – i crediti d’imposta qualificati aiuti di Stato o aiuti de minimis di cui all’art. 10 del DM 31 maggio 2017 n. 115; – i crediti d’imposta ceduti secondo quanto previsto dall’art. 43-ter del DPR n. 602/1973 (cessione delle eccedenze infragruppo); – i crediti d’imposta il cui importo maturato non è noto alle amministrazioni pubbliche, poiché non subordinati alla presentazione di apposite istanze o comunicazioni per la fruizione, né all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione comunque denominati, o il cui importo non è determinabile nei predetti provvedimenti. Per tali crediti, per i quali continuerà a essere prevista l’indicazione nella dichiarazione dei redditi, secondo quanto affermato dalla Relazione illustrativa sarà comunque esclusa l’indicazione in dichiarazione degli utilizzi in compensazione ai sensi dell’art. 17 del DLgs. 241/97.

La Relazione sottolinea inoltre che, tenuto conto delle osservazioni formulate con il parere approvato dalla 6° Commissione Finanze e Tesoro del Senato, il Governo ha dato seguito all’invito di prevedere, nell’ambito delle semplificazioni rivolte a rimuovere le rischiosità a carico del contribuente, l’eliminazione dell’obbligo di compilazione del quadro RU, ove da riferirsi a crediti d’imposta il cui importo maturato è già noto alle amministrazioni pubbliche. La richiesta risulta quindi essere già accolta nell’attuale versione dell’art. 15, come descritto nella Relazione illustrativa, dove viene espressamente chiarito che sono progressivamente ridotte le informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi, eliminando le informazioni relative ai crediti il cui importo maturato è già noto alle amministrazioni pubbliche.

Nella Relazione tecnica al DLgs. 1/2024, con particolare riferimento ai citati crediti d’imposta, viene evidenziato che “la disposizione in commento non pregiudica la capacità dell’amministrazione finanziaria di verificare che le compensazioni siano avvenute nei limiti dell’agevolazione disponibile, in quanto le informazioni che mancheranno nella dichiarazione dei redditi saranno efficacemente recuperate da altre fonti, interne o esterne all’amministrazione stessa”.

La mancata indicazione non comporta la decadenza

Sempre in relazione ai crediti d’imposta, viene inoltre confermata la disposizione, prevista dall’art. 13 del DLgs. 1/2024, in base alla quale la mancata indicazione in dichiarazione dei crediti d’imposta di natura agevolativa, ove spettanti, non determina la decadenza del beneficio, salvo quanto previsto per quelli aventi natura di aiuti di Stato o de minimis.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.