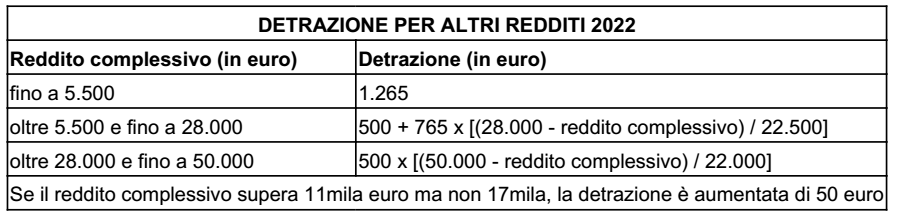

Con la circ. n. 24, pubblicata ieri, l’INPS ha indicato le misure delle aliquote nonché i valori reddituali da utilizzare per il calcolo dei contributi dovuti per quest’anno da tutti i soggetti iscritti alla Gestione separata ex art. 2 comma 26 della L. 335/95.

in via preliminare, si ricorda che per quanto riguarda i collaboratori e le figure assimilate iscritti in via esclusiva alla Gestione separata, l’art. 2 comma 57 della L. 92/2012 ha fissato – a partire dall’anno 2018 – nel 33% la misura dell’aliquota contributiva e di computo, alla quale si aggiunge l’aliquota di finanziamento della DIS-COLL (1,31%), nonché l’ulteriore aliquota aggiuntiva pari allo 0,72% per il finanziamento della tutela relativa alla maternità, agli assegni per il nucleo familiare e alla malattia.

Pertanto, sempre con riferimento ai collaboratori e alle figure assimilate, iscritti alla Gestione separata e non assicurati presso altre forme pensionistiche obbligatorie, le aliquote contributive applicate per il 2024 si confermano pari al 35,03% in caso di contribuzione aggiuntiva DIS-COLL (ad esempio, co.co.co., amministratori e sindaci di società) e, ove questa non sia prevista, pari al 33,72% (ad esempio, venditori porta a porta, amministratori di enti locali).

Nella circolare in parola, una novità particolarmente rilevante è dedicata alle previsioni in materia di lavoro sportivo nell’area del dilettantismo, laddove i lavoratori sportivi titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni autonome, vanno iscritti alla Gestione separata dell’INPS (art. 35 comma 2 del DLgs. 36/2021).

Sul punto, l’INPS precisa che quest’anno, per i co.co.co. sportivi e i collaboratori amministrativo gestionali non assicurati presso altre forme di previdenza obbligatoria o non titolari di pensione diretta, l’aliquota contributiva IVS è pari al 25%, cui va sommata l’aliquota del 2,03% (per maternità, malattia, ANF e DIS-COLL), e si applica al superamento dell’importo di compenso pari a 5.000 euro annui. Inoltre, ai sensi dell’art. 35 comma 8-ter del DLgs. 36/2021, fino al 31 dicembre 2027 la contribuzione dovuta ai fini IVS deve essere calcolata sul 50% dell’imponibile contributivo.

Se i medesimi soggetti risultano invece assicurati presso altre forme di previdenza obbligatorie o titolari di pensione diretta, l’aliquota è fissata al 24%.

Con riferimento ai liberi professionisti con partita IVA iscritti alla Gestione separata non pensionati e non assicurati presso altre forme pensionistiche obbligatorie, l’aliquota per quest’anno è leggermente ridotta rispetto allo scorso anno e si colloca al 26,07% (anziché al 26,23%), in seguito alla diminuzione della contribuzione per l’ISCRO, passata dallo 0,51% del 2023 allo 0,35% del 2024, mentre per i professionisti titolari di pensioni o assicurati presso altre forme previdenziali obbligatorie, si conferma anche per quest’anno la misura dell’aliquota al 24%.

Riguardo ai liberi professionisti del settore sportivo dilettantistico, invece, l’aliquota contributiva è fissata al 25% calcolato sul 50% dei compensi al netto della franchigia di 5.000 euro, cui si aggiunge l’aliquota aggiuntiva dello 1,07% (malattia, maternità e ISCRO), anche in questo caso per un totale del 26,07%.

Nel caso di soggetto coperto da altra forma di previdenza obbligatoria o titolare di pensione diretta, l’aliquota è pari al 24% ai soli fini dell’IVS (sul 50% dei compensi percepiti fino al 2027).

Con riferimento al massimale di reddito ex art. 2 comma 18 della L. 335/95, si precisa che l’importo per il 2024 aumenta a 119.650 euro (erano 113.520 euro lo scorso anno).

Le aliquote per quest’anno si applicano quindi facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento del citato massimale.

Nel contempo, aumenta a 18.415 euro il minimale di reddito valido per il 2024. La ripartizione dell’onere contributivo tra collaboratore e committente viene stabilita nella misura rispettivamente di un terzo e due terzi.

Inoltre, l’obbligo del versamento dei contributi è in capo al committente, che deve eseguire il pagamento entro il giorno 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello “F24” telematico.

Per quanto riguarda i liberi professionisti iscritti alla Gestione separata, si ricorda che l’onere contributivo è invece a carico degli stessi e il versamento deve essere eseguito, tramite modello “F24” telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2023, primo e secondo acconto 2024).

Infine, con riferimento ai compensi corrisposti ai collaboratori entro il 12 gennaio 2024, l’INPS rammenta che le somme corrisposte entro questa data si considerano percepite nel periodo di imposta precedente (c.d. principio di cassa allargato), con conseguente applicazione delle aliquote contributive valide per il 2023.