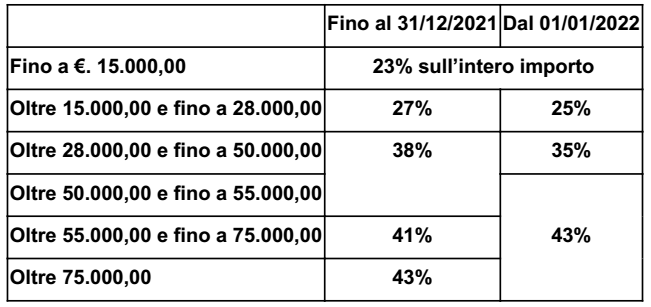

Nel modello 730/2023, ai fini del calcolo dell’imposta dovuta o a credito, bisogna tener conto delle nuove regole di determinazione dell’IRPEF.

Con l’integrale sostituzione dell’art. 11, c. 1, TUIR, la Legge di bilancio 2022 ha disposto:

• con effetto a partire dal 01/01/2022;

• la “rimodulazione” degli scaglioni delle aliquote IRPEF.

Di seguito si pongono a confronto le aliquote IRPEF applicabili fino al 31/12/2021 con quelle applicabili a partire dal 01/01/2022.

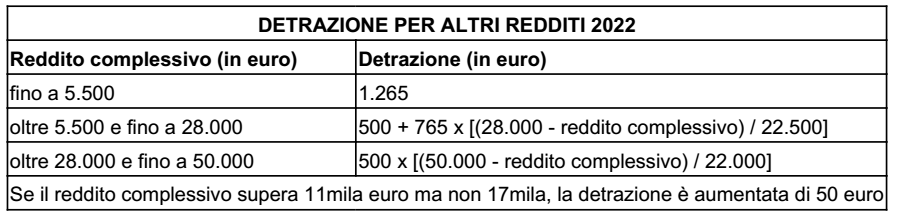

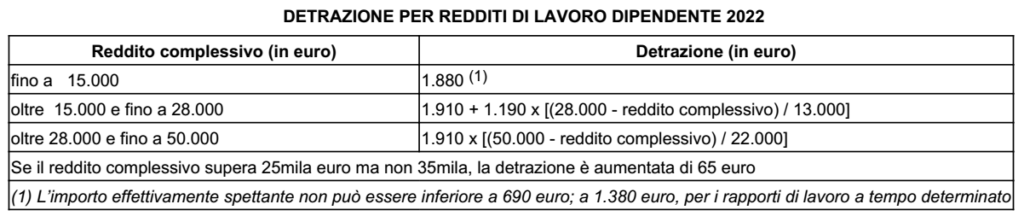

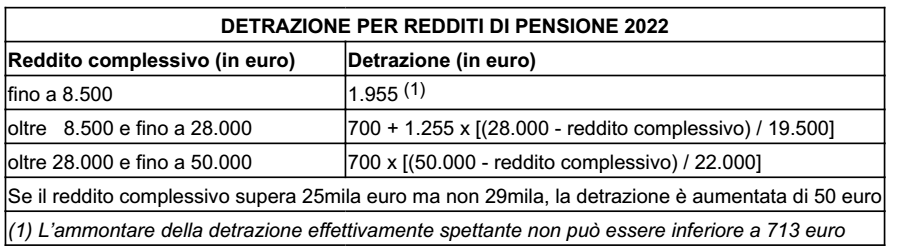

La Legge di bilancio 2022 interviene, inoltre, sull’ammontare delle detrazioni riconosciute in funzione del tipo di reddito prodotto e dell’entità del reddito complessivo (articolo 13, Tuir).

Le modifiche sono riassunte nelle seguente tabelle di sintesi.

Redditi di pensione

La detrazione va rapportata al periodo di pensione nell’anno. Lo stesso importo spetta anche quando alla formazione del reddito complessivo concorrono redditi derivanti da assegni periodici, tranne quelli destinati al mantenimento dei figli, corrisposti dall’ex coniuge in conseguenza di separazione, scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili; in questo caso, però, senza rapporto ad alcun periodo dell’anno.

Redditi di lavoro autonomo e altri redditi

La detrazione spetta, senza rapporto ad alcun periodo dell’anno, se alla formazione del reddito complessivo concorrono uno o più redditi di lavoro autonomo (articolo 53), redditi di impresa minore (articolo 66), redditi derivanti da attività commerciali o di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere (articolo 67, comma 1, lettere i) e l) ovvero i restanti redditi assimilati a quelli di lavoro dipendente, diversi da quelli per i quali spetta la stessa detrazione riconosciuta per redditi di lavoro dipendente (articolo 50, comma 1, lettere e), f), g), h) e i):

• compensi per l’attività libero professionale intramuraria del personale sanitario (intra moenia)

• indennità, gettoni di presenza e altri compensi per l’esercizio di pubbliche funzioni, compensi corrisposti ai membri delle commissioni tributarie e agli esperti del tribunale di sorveglianza

• indennità percepite dai membri del Parlamento nazionale e del Parlamento europeo, indennità per cariche elettive e conseguenti assegni vitalizi, assegno del presidente della Repubblica

• rendite vitalizie e rendite a tempo determinato, costituite a titolo oneroso, diverse da quelle aventi funzione previdenziale

• altri assegni periodici alla cui produzione non concorrono attualmente né capitale né lavoro.