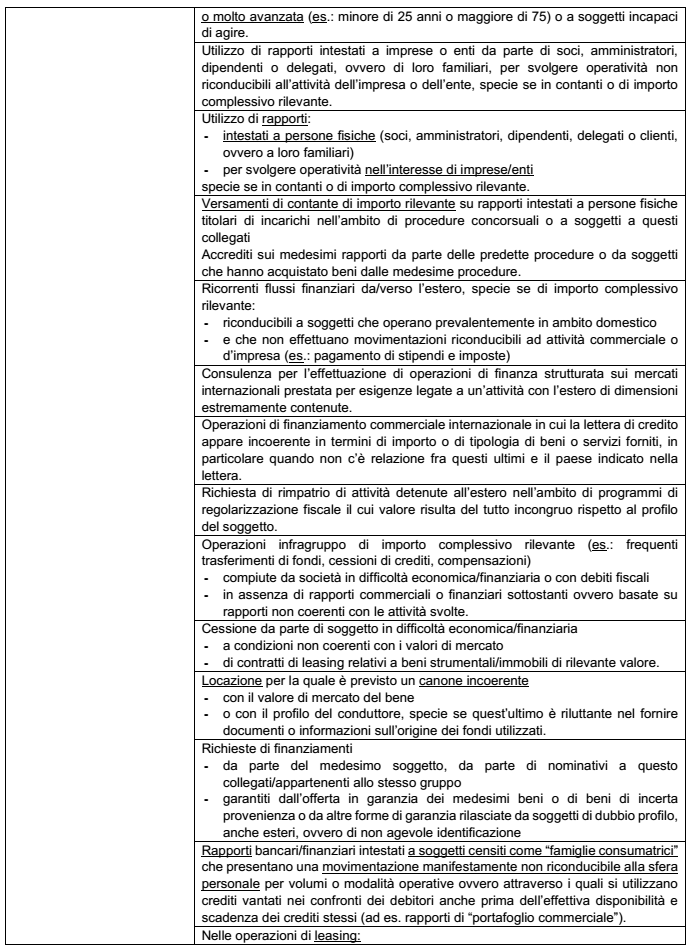

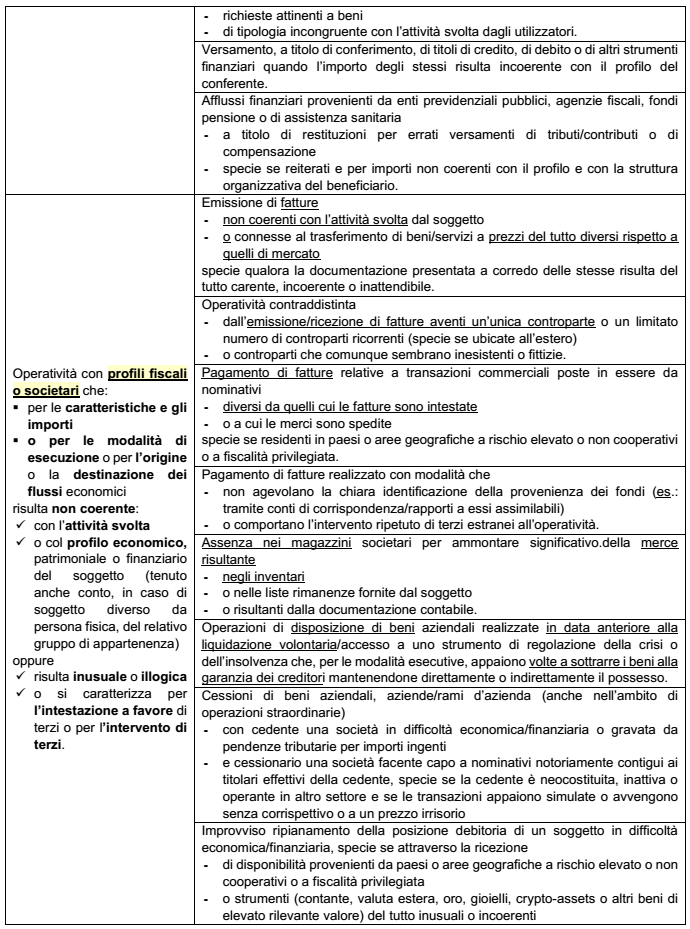

Gli orientamenti EBA del 14.6.22 sulle “politiche e le procedure relative alla gestione della conformità e al ruolo e alle responsabilità del responsabile antiriciclaggio” hanno generato un impatto rilevante sull’organizzazione dei presidi AML dei soggetti obbligati e, di conseguenza, sulle procedure e sui controlli interni definiti per il contenimento del relativo rischio.

Sotto il profilo regolamentare, l’Autorità di Vigilanza ha dovuto quindi rimodulare l’originario provvedimento del marzo 2019, ridisegnando innanzitutto presidi organizzativi minimi i quali, pur sotto l’egida del principio di proporzionalità e del risk based approach, devono almeno dotarsi di:

1) una funzione antiriciclaggio;

2) un responsabile per l’invio delle segnalazioni sospette;

3) una funzione di internal audit e

4) un esponente aziendale per l’antiriciclaggio.

Esponente aziendale per l’antiriciclaggio

La previsione di quest’ultima nuova figura ha implicato un aggiornamento dei poteri dell’organo con funzione di supervisione strategica, il quale provvederà, entro il prossimo rinnovo delle cariche sociali o – al più tardi – entro il 30.6.26, alla relativa nomina.

Dal combinato disposto tra il provvedimento in parola, il DM 169/2020 ed il Provvedimento Banca d’Italia del 4.5.21, l’idoneità dell’esponente aziendale incaricato del ruolo di responsabile per l’antiriciclaggio richiederà una valutazione specifica di cui dovrà darsi atto nel relativo verbale della riunione del C.d.A.

Il nuovo protagonista del panorama AML nel quale operano i soggetti obbligati ricopre un incarico di natura esecutiva. Giova rammentare che, in base alle Disposizioni di Vigilanza per le Banche, sono definiti componenti esecutivi: “i) i consiglieri che sono membri del comitato esecutivo, o sono destinatari di deleghe o svolgono, anche di mero fatto, funzioni attinenti alla gestione dell’impresa; ii) i consiglieri che rivestono incarichi direttivi nella banca, cioè hanno l’incarico di sovrintendere ad aree determinate della gestione aziendale, assicurando l’assidua presenza in azienda, acquisendo informazioni dalle relative strutture operative, partecipando a comitati manageriali e riferendo all’organo collegiale sull’attività svolta; iii) i consiglieri che rivestono le cariche sub i) o gli incarichi sub ii) in qualsiasi società del gruppo bancario”.

Alla luce della norma definitoria qui richiamata, letta in relazione alle attribuzioni dell’esponente responsabile per l’antiriciclaggio, sorgono legittimi dubbi sull’opportunità di demandare sostanziali poteri di controllo ad un esponente esecutivo e, soprattutto, si prende atto del sostanziale superamento del limite per cui il presidio antiriciclaggio, in sé considerato, dovrebbe essere del tutto sganciato da logiche gestorie in senso stretto.

Ne sembra conscia, a dire il vero, anche la Vigilanza, la quale si premura di raccomandare, sin dalla stesura della policy antiriciclaggio a cura dell’organo con funzione di supervisione strategica, la gestione in capo all’esponente per l’antiriciclaggio di ipotesi di conflitto di interessi e le relative misure di prevenzione e mitigazione.

Conflitti peraltro nemmeno troppo latenti se si pensa che tale incarico, per espressa previsione del provvedimento in parola, può essere affidato al direttore generale sulle cui prerogative principalmente gestorie non sembra necessario dover indugiare oltre. L’anomalia concettuale qui rilevata si apprezza ancor di più se analizzata con la preclusione prevista per il titolare della funzione antiriciclaggio, il quale non può avere alcuna responsabilità di aree operative.

Per l’introduzione della nuova figura, concepita come punto di contatto tra il responsabile della funzione e l’organo di supervisione strategica, si profilano all’orizzonte, soprattutto per il settore degli intermediari finanziari non bancari minori, riassetti della governance e dei controlli non di poco conto, pur apparendo apprezzabili le vie di uscita, offerte dal provvedimento, sulla cumulabilità di incarichi.

Le stesse vie d’uscita aprono tuttavia ad ipotesi paradossali, generate dalla semplice (e provocatoria) applicabilità del principio di equivalenza: l’esponente responsabile per l’antiriciclaggio può essere identificato nel direttore generale e il provvedimento al riguardo prevede – sia perdonata la ripetizione di termini – che la responsabilità della funzione antiriciclaggio può essere attribuita all’esponente responsabile per l’antiriciclaggio. Ebbene, si potrebbe giungere alla evidentemente non voluta attribuzione della titolarità della funzione antiriciclaggio al direttore generale, ex se, incaricato di compiti gestori in senso stretto.

In buona sostanza, la scelta di qualificare come esecutivo un incarico di controllo, raccordo e trasmissione di flussi informativi risponde ad una ratio che, tuttavia, continua a sfuggire a chi scrive.

Venendo all’inquadramento organizzativo della funzione antiriciclaggio, la novellata edizione del provvedimento in parola vuole che l’attività della stessa, in termini di flussi verso i vertici aziendali (diretti o veicolati dall’esponente responsabile per l’antiriciclaggio), sia oggetto di previsioni, pur non necessariamente prescrittive, già all’interno della policy antiriciclaggio. Quest’ultimo documento continua ad assumere, insieme all’esercizio di autovalutazione del rischio, una sua centralità come matrice di organizzazione e funzionamento del presidio AML, di cui il manuale costituisce promanazione.

Quanto al coinvolgimento “valutativo” nella procedura di escalation, la funzione antiriciclaggio può essere investita di poteri consultivi o “deliberativi” sia pure in chiave antiriciclaggio. Non si comprende tuttavia perché il provvedimento si limiti a considerare le sole fattispecie di avvio o di prosecuzione di un rapporto continuativo, tagliando – di fatto – fuori tutti i soggetti obbligati caratterizzati da operatività istantanea perché legata ad attività finanziarie specifiche, come nel caso dei money transfer.

La titolarità della funzione è attribuita ad una persona fisica idonea a ricoprire l’incarico sulla base di requisiti sostanzialmente analoghi a quelli fissati dal DM 169/2020 ed è cumulabile, senza riserve, con l’incarico di compliance officer, mentre è soggetta a valutazioni specifiche qualora voglia essere affidata al risk manager.

Resta infine impregiudicato il ricorso all’esternalizzazione della funzione, in linea di massima sulla base dei medesimi presupposti originariamente disciplinati dall’originaria edizione del provvedimento.

Sta di fatto che, venuta meno la necessità di nomina di un referente interno per l’ousourcer (giusta la presenza dell’esponente responsabile per l’antiriciclaggio?), resta da capire chi sia il “responsabile interno” – testualmente – cui si fa riferimento nella individuazione dei contenuti minimi del contratto di fornitura per la frequenza minima dei flussi informativi.