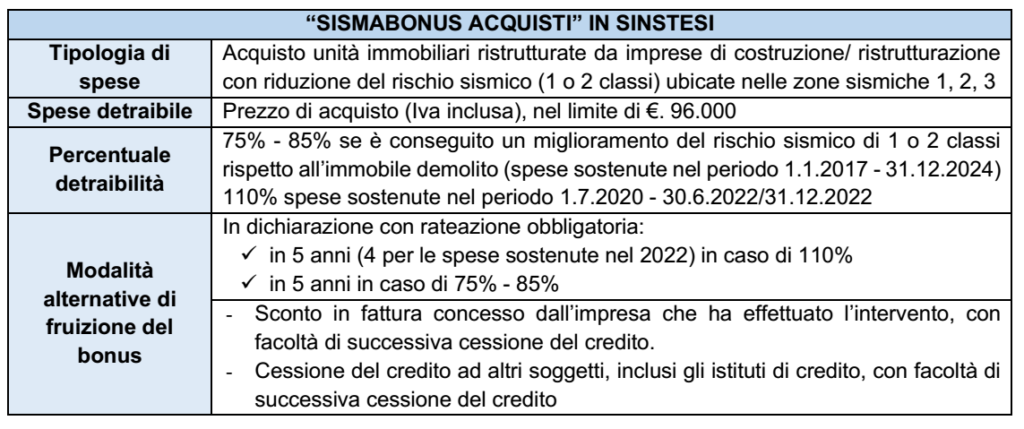

| Sintesi: il cd. “sismabonus acquisti” potrà essere fruito con la detrazione del 110% per gli atti di compravendita stipulati entro il 31/12/2022 nel caso in cui al 30/06/2022 siano state rispettate delle particolari condizioni. Trascorso tale temine, o nel caso in cui al 30/06/2022 non siano state rispettate le particolari condizioni, il bonus spetterà nella “versione ordinaria” del 75/85%. |

L’art. 16, co. 1-septies, DL n. 63/2013, disciplina la detrazione del 75-85% spettante ai soggetti che:

– nei 30 mesi successivi alla fine lavori

– acquistano unità immobiliari facenti parte di edifici siti in zona sismica 1, 2 e 3 interamente demoliti e

ricostruiti allo scopo di ridurne il rischio sismico di almeno 1 classe (cd. “sismabonus acquisti”).

Tale detrazione può essere fruita nella forma del “superbonus” (al 110%) dai soli “privati” in presenza

di determinate condizioni.

| SISMABONUS ACQUISTI “ORDINARIO” – DETRAZIONE DEL 75%/85% |

| AMBITO SOGGETTIVO |

I soggetti coinvolti nell’operazione sono:

✓ l’impresa immobiliare che possiede l’immobile ed esegue i lavori (direttamente o con appalto a terzi)

✓ gli acquirenti delle unità immobiliari ricostruite, che beneficiano della detrazione.

IMPRESA IMMOBILIARE

Per fruire della detrazione in esame i lavori di miglioramento sismico devono essere eseguiti da imprese

“di costruzione o ristrutturazione immobiliare”.

Si ricorda che la detrazione del 75%/85% spettante all’acquirente di “case antisismiche”

▪ è incompatibile col sismabonus fruito dall’impresa immobiliare (la quale deve rinunciarvi)

▪ è compatibile con eventuali spese da “ecobonus” sostenute da quest’ultima nell’ambito della ricostruzione (limitatamente a quanto speso per i volumi “ricostruiti”, essendo esclusa per quelli riferiti all’ampliamento).

ACQUIRENTI DELLE UNITÀ IMMOBILIARI RICOSTRUITE

Stante i richiami alla disciplina “generale”, sono interessati al sisma bonus acquisti:

– sia i soggetti Irpef “privati”

– che i titolari di reddito d’impresa.

| UBICAZIONE DEGLI IMMOBILI |

Le unità immobiliari devono essere ubicate nei Comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3, secondo le previsioni dell’Ordinanza O.P.C.M. 28/04/2006, n. 3519.

| TIPOLOGIA DI INTERVENTI |

Per fruire della detrazione di cui al comma 1-septies dell’art. 16, D.L. n. 63/2013, le imprese di costruzione

o ristrutturazione immobiliare devono aver eseguito, su interi edifici, interventi:

▪ di demolizione e ricostruzione, anche con variazione volumetrica,

▪ a seguito dei quali si è ottenuta una riduzione del rischio sismico di una o due/più classi con procedure di autorizzazione avviate dopo il 1/01/2017 e si proceda, entro i 30 mesi dalla comunicazione di “fine lavori”, all’acquisto dell’unità immobiliare sita nell’edificio oggetto degli interventi.

ASSEVERAZIONE DELLA CLASSE DI RISCHIO DELL’EDIFICIO

| A) Asseverazione (“preventiva”): ▪ al co. 2: il progettista dell’intervento strutturale assevera (secondo il mod. B allegato al DM 58) ✓ la classe di rischio dell’edificio precedente l’intervento ✓ e quella conseguibile dopo l’intervento progettato ▪ al co. 3: il termine (pena decadenza) entro cui produrla (per tutti, v. Interpelli n. 127/2021 e n.244/2020): ✓ fino al 15/01/2020: va presentata contestualmente alla richiesta di autorizzazione dei lavori all’ufficio tecnico comunale (tramite SUAP) ✓ dal 16/01/2020 (modifica del citato DM 24/2020): prima dell’inizio dei lavori B) Attestazioni (“a posteriori”) (anch’essa depositata al SUAP e “consegnata in copia al committente per l’ottenimento dei benefici fiscali”): va attestata la conformità degli interventi eseguiti al progetto: ▪ Il Direttore Lavori: per quanto attiene la materiale esecuzione delle opere (Mod. B-1 All. al DM 58) ▪ il Collaudatore Statico: per quanto attiene l’esito finale (Mod. B-2 all. DM 58/2017); si ricorda che, in presenza di opere per le quali è richiesta una “agibilità”, ricorre sempre l’obbligo del collaudo. |

| TERMINI PER L’ACCESSO ALLA DETRAZIONE |

Secondo costante orientamento dell’Agenzia:

➜ entro il termine di vigenza dell’agevolazione (v. Interpello 103/2021):

➜ occorre siano posti in essere i seguenti adempimenti:

a) sia stipulato l’atto di acquisto

b) gli immobili abbiano ottenuto l’abitabilità/agibilità da parte del Comune

| BENEFICIO |

Il beneficio per gli acquirenti è differenziato come segue:

▪ detrazione del 75%: in caso di passaggio ad 1 classe di rischio sismico inferiore dell’edificio

▪ detrazione del 85%: in caso di passaggio a 2 o più classi di rischio sismico inferiori dell’edificio.

del prezzo della singola unità immobiliare nel limite di spesa di € 96.000.

| SUPER-SISMABONUS ACQUISTI AL 110% |

Il co. 4 dell’art. 119, DL n. 34/2020 ha previsto che per le spese sostenute dal 1/07/2020 fino al 30/06/2022:

▪ da parte di soggetti privati (sono esclusi i titolari di reddito d’impresa)

▪ di unità immobiliari a destinazione abitativa (sono esclusi gli immobili destinati ad attività produttive –

Interpello n. 556/2021)

▪ il “sismabonus acquisti” è potenziato al 110% (sempre nel limite di spesa di €. 96.000; dunque la

detrazione massima sarà pari a €. 105.600)

ed è fruibile in detrazione in dichiarazione dei redditi (in 5 rate: per le spese sostenute nel 2021 ed in 4

rate: per le spese del 2022) o mediante lo sconto in fattura o con la cessione del credito.

| PROROGA AL 31/12/2022 |

Il termine finale per fruire del sismabonus acquisti nella versione maggiorata al 110% rispetto al quella ordinaria del 75%-85% è stato, però, prorogato al 31.12.2022.

La legge 79/2022 di conversione del DL n. 36/2022 (inserendo il co. 4-bis all’art. 119, DL n. 34/2020) ha,

infatti, disposto che, per gli acquirenti delle unità immobiliari antisismiche, facenti parte di edifici demoliti

e ricostruiti dalle imprese che, alla data del 30 giugno 2022, abbiano:

✓ sottoscritto un contratto preliminare di vendita dell’immobile regolarmente registrato,

✓ versato acconti mediante il meccanismo dello sconto in fattura e maturato il relativo credito d’imposta,

✓ottenuto la dichiarazione di ultimazione dei lavori strutturali con rilascio delle attestazioni del direttore dei lavori su modello conforme dell’allegato B-1 D.M. 58/2017;

✓ ottenuto il collaudo degli stessi e l’attestazione del collaudatore statico che asseveri il raggiungimento della riduzione di rischio sismico su modello conforme dell’All. B-2 al DM 58/2017

✓ e che l’immobile sia accatastato almeno in categoria F/4 “unità in corso di definizione”, il rogito di acquisto

➜ può essere stipulato anche oltre il 30/06/2022

➜ ma comunque entro il 31/12/2022.