il Decreto Aiuti-quater, recentemente pubblicato in G.U., ha apportato una serie di modifiche al

regime del Superbonus, tra cui si evidenzia quanto segue:

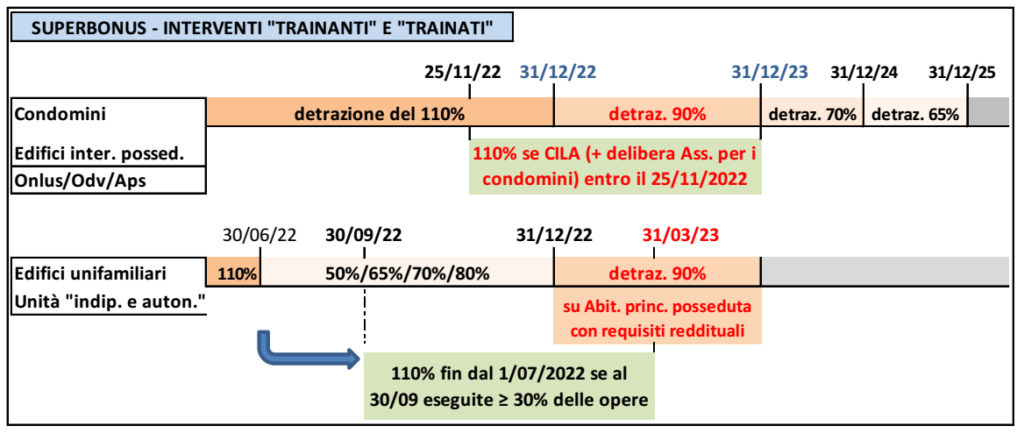

✓ PROROGA: per gli interventi (sia “trainanti” da super-ecobonus che “trainati”) effettuati:

- su parti comuni condominiali/di edifici “interamente posseduti”: la detrazione del 110% opera per le spese sostenute entro il 31/12/2022 (in luogo del 31/12/2023), ridotta al 90% per le spese sostenute nel 2023, al 70% per quelle sostenute nel 2024 ed al 65% per quelle sostenute nel 2025; la detrazione continuò operare nel limite del 110% fino al 31/12/2023 nel caso in cui la CILA sia trasmessa entro il 25/11/2022 (nel caso di condomini, prima di tale data va assunta la delibera relativa ai lavori)

- su edifici unifamiliari/unità funzionalmente autonome con accesso autonomo dall’esterno: la detrazione del 110% opera per le spese sostenute entro il 30/03/2023 (in luogo del 31/12/2022) a condizione che al 30/06/2022 sono stati effettuati lavori per almeno il 30% dell’intervento complessivo; per lavori avviati dal 1/01/2023 la detrazione si riduce al 90% ed è limitata agli interventi effettuati sull’abitazione principale posseduta per i contribuenti con un reddito di riferimento non superiore a €. 15.000

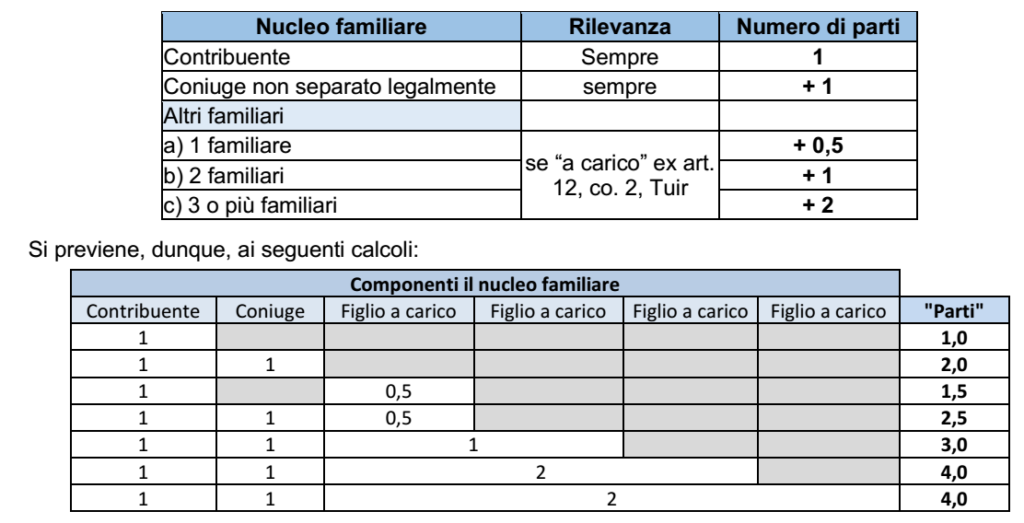

Reddito di riferimento è dato dalla somma dei redditi complessivi posseduti nel 2022 da tutti i componenti del nucleo familiare diviso per un numero di “parti”.

CASI PARTICOLARI

IACP/enti assimilati e cooperative edilizie a proprietà indivisa:

• la detrazione del 110% si applica fino al 31/12/2023 ove al 30/06/2023 i lavori risultino effettuati per almeno il 60% dell’intervento

• ivi incluse le cooperative edilizie a proprietà indivisa, per gli immobili da assegnare ai propri soci.

Edifici in comuni colpiti da eventi sismici: è confermata

– la detrazione al 110% per le spese ammissibili al Superbonus sostenute fino al 31/12/2025

– nei comuni (per i quali è stato dichiarato lo stato di emergenza) colpiti da eventi sismici dal 1/04/2009.

Immobili categoria B/1, B/2 o D/4 di Onlus/Odv/Aps (co. 10-bis, art. 119, DL 34/2020): per gli interventi effettuati da Onlus/ODV/APS con determinate attività (prestazioni sociosanitari e assistenziali), la detrazione del 110% opera fino ad un limite di spesa “maggiorato”; con integrazione del comma 8-ter, viene ora previsto che anche per tale criterio di determinazione del limite massimo di spesa opera la proroga fino al 31/12/2015.

✓CESSIONE DEL CREDITO: nel caso di cessione del credito/sconto in fattura comunicati entro il 31/10/2022 e non ancora utilizzati, al fine di evitare il possibile inutilizzo da parte del cessionario, è possibile optare una fruizione del credito d’imposta in 10 rate annuali (in luogo di 4), previa apposita comunicazione che sarà disciplinata da apposito provvedimento.