| Sintesi: in relazione alla opzione per lo sconto in fattura, l’Agenzia delle entrate ha fornito due chiarimenti: ✓ non è ammesso emettere una nota di credito per modificare errori commessi nell’emissione della fattura che indica lo sconto in fattura (assenza di riferimento di legge) ✓ nel caso di fattura che riporta correttamente lo sconto pattuito ma a fronte della quale non viene perfezionata la relativa comunicazione telematica, il committente è tenuto a pagare la differenza dovuta, a fronte del quale potrà procedere ad una successiva cessione del credito a terzi, ivi incluso il fornitore. |

Come noto, per la generalità dei bonus edilizi il contribuente ha la possibilità, in alternativa all’utilizzo diretto in dichiarazione dei redditi della detrazione spettante, di optare per il cd. “sconto in fattura” a favore del fornitore (oltre che per la cessione del credito a terzi) per un importo non superiore alla detrazione spettante (e, nel caso del superbonus, per un importo non superiore al 100% della spesa), ai sensi di quanto previsto dall’art. 121, DL n. 34/2020 (al contrario, è ammesso il riconoscimento di uno sconto parziale).

In tal caso, a favore del fornitore

✓ è riconosciuto un credito d’imposta pari alla detrazione corrispondente allo sconto applicato

✓ da utilizzare secondo la medesima scadenza temporale con cui sarebbe stato utilizzato dal beneficiario della detrazione (4 rate in caso di Superbonus per spese sostenute dal 2022; 10 rate per interventi da ecobonus/sismabonus ordinario, per ripristino del patrimonio immobiliare, ecc.; non è ammesso il riporto agli anni successivi della rata eventualmente non utilizzata nell’anno; si ricorda che il decreto “Aiuti-quater” ha previsto la possibilità di allungare a 10 rate l’utilizzo del credito d’imposta).

L’opzione, consentita per le spese sostenute dal 2020 fino al 2024 (o 2025 per quanto attiene i soggetti

che possono ancora accedere al superbonus):

▪ va esercitata previo accordo col fornitore

▪ dandone comunicazione all’Agenzia Entrate tramite la “Piattaforma cessione crediti” entro il 16/03 dell’anno successivo a quello di sostenimento della spesa

| Nota: entro il 16/03/2023 andranno comunicati gli sconti in fattura riferiti a spese sostenute nell’anno 2022 |

Dal punto di vista operativo, lo sconto in fattura:

✓ non riduce l’imponibile Iva, dovendo essere sottratto dall’importo totale della fattura

✓ va espressamente indicato nella fattura emessa, quale sconto praticato in applicazione delle disposizioni dell’art. 12, DL 34/2020 (Provv. 3/02/2022, p.to 3.1)

| SCONTO IN FATTURA – ERRORI DI FATTURAZIONE |

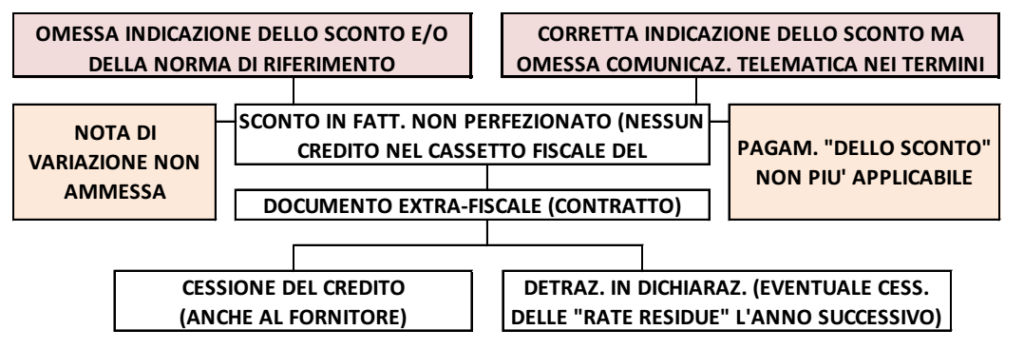

L’Agenzia della Entrate ha fornito alcuni chiarimenti relativi al caso in cui sono stati commessi degli errori formali nell’ambito della fattura emessa, con particolare riferimento alla dimenticanza nell’indicazione dello sconto in fattura praticato.

| INTERPELLO 20/07/2022, N. 385 |

In un primo momento l’Agenzia ha avuto modo di chiarire che:

▪ l’indicazione dello sconto è obbligatoria (non si perfeziona alla cessione con il solo pagamento della differenza a debito)

▪ e, secondo quanto disposto dal citato Provv. 3/02/2022, p.to 3.1, deve espressamente fare riferimento al “art. 121, DL n. 34/2020”.

In assenza di tale riferimento di legge la cessione del credito non si è perfezionata:

– il committente deve, pertanto, pagare la differenza inizialmente “scontata”

– fruendo, così, della detrazione in dichiarazione dei redditi.

Peraltro, tale irregolarità

▪ non può essere regolarizzata tramite una nota di credito ex art. 26, Dpr 633/72

▪ considerato che la fattura risulta “formalmente corretta”, in quanto ha correttamente rappresentato tutti gli elementi indispensabili di cui all’art. 21, Dpr 633/72.

Di fatto, l’Agenzia torna su una “vexata quaestio” riferite alla possibilità di emettere una nota di variazione per sistemare meri errori formali diversi da quelli previsti dall’art. 21, Dpr 633/72: imponibile, aliquota IVA, Partita IVA dell’emittente o P.Iva C.F. del cliente, ecc.

| INTERPELLO 5/12/2022, N. 581 |

L’Agenzia delle entrate ha proceduto, poi, ad affrontare il diverso caso in cui:

✓ la fattura originariamente emessa riportava correttamente lo sconto in fattura

✓ ma la procedura non si è perfezionata in quanto non è stata inviata l’apposita comunicazione.

IL FATTO

La questione riguardava un super-ecobonus 2021 nell’ambito del quale era stato previsto lo sconto in fattura, regolarmente applicato in fattura (netto a pagare pari a zero), ma fronte del quale non era stata effettuata nei termini (29/04/2022) a causa dei dubbi inerenti l’attestazione di “congruità dei costi” da parte di un tecnico abilitato.

L’istante richiede, pertanto, come comportarsi a fronte della fattura emessa riportante lo sconto.

LA RISPOSTA DELL’AGENZIA

Nella premessa che l’omessa/tardiva comunicazione dello sconto in fattura rende inefficace l’opzione,

l’Agenzia:

▪ nel ribadire il fatto che non si deve emettere alcuna “nota di variazione” ai fini Iva (in quanto la fattura risulta formalmente corretta, secondo quanto chiarito nel precedente Interpello 385/2022)

▪ chiarisce che risulta possibile:

“integrare l’originaria fattura con un separato documento extra fiscale“ al solo fine di documentare il mancato pagamento della prestazione attraverso lo sconto – non perfezionatosi a causa del mancato invio nei termini della comunicazione più volte richiamata – e rilevare il “quantum” da saldare”.

procedendo, pertanto:

✓ a effettuare, nel 2022, il pagamento della differenza inizialmente non pagata

✓ a fronte del quale sorge il diritto alla detrazione

✓ che potrà essere oggetto di cessione a terzi (anche allo stesso fornitore).

In sostanza, non risulta più applicabile lo sconto in fattura, ma le parti possono accordarsi per una

cessione del credito, una volta che il contribuente abbia effettuato il pagamento dell’intervento.

Peraltro, si tratta di chiarimenti estensibili anche alla fattispecie esaminata dal precedente Interpello.

Si tratta, in definitiva:

– non di surrogare l’omessa indicazione in fattura elettronica dell’apposita dicitura tramite un documento extra fiscale (es: allegazione del contratto iniziale, dove si pattuì Iva lo sconto in fattura, ad una stampa cartacea della fattura elettronica emessa)

– ma, solamente, di giustificare il motivo per cui lo sconto indicato in fattura non si è riverberato in una comunicazione nel Portale cessione crediti