Il DDL di bilancio 2023 prevede il rinvio al 01/01/2023 dell’entrata in vigore della sugar e plastic tax;

Si tratta dell’ennesimo rinvio: l’entrata in vigore dell’imposta sul consumo di manufatti in plastica monouso (MACSI), originariamente fissata a luglio 2020.

L’imposta si applica su sui manufatti, anche in forma di fogli, pellicole o strisce , realizzati con l’impiego, anche parziale, di materie plastiche, costituite da polimeri organici di origine sintetica e non sono ideati, progettati o immessi sul mercato per un utilizzo plurimo durante il loro ciclo di vita o per essere riutilizzati per lo stesso scopo per il quale sono stati ideati.

Sono considerati MACSI:

• i dispositivi, realizzati con l’impiego, anche parziale, delle materie plastiche, che consentono la chiusura, la commercializzazione o la presentazione dei medesimi MACSI o dei manufatti costituiti interamente da materiali diversi dalle stesse materie plastiche;

• i prodotti semilavorati, realizzati con l’impiego, anche parziale, delle predette materie plastiche, impiegati nella produzione di MACSI.

L’imposta non è dovuta:

• sui manufatti che risultino compostabili in conformità alla norma UNLEN 13432;

• sulle siringhe rientranti tra i dispositivi medici classificati dalla Commissione unica sui dispositivi medici, istituita ai sensi dell’art. 57, legge n. 289/2002.

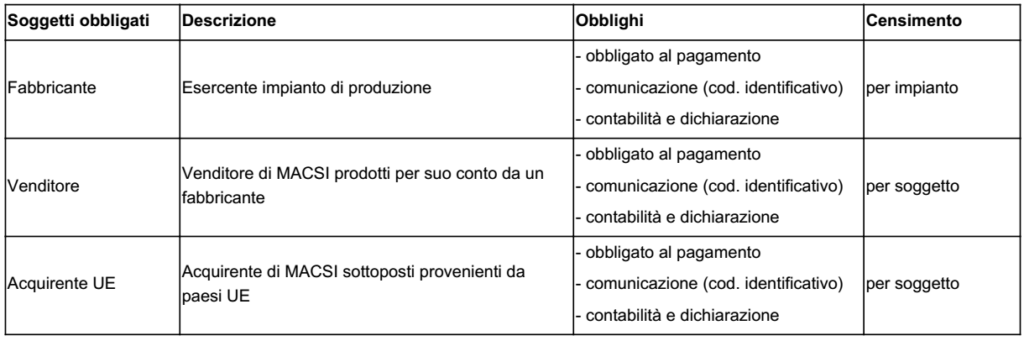

Obbligato al pagamento dell’imposta è:

• per i manufatti realizzati nel territorio dello Stato: il fabbricante,

• per i manufatti proveniente da altri Stati UE:

◦ il soggetto che acquista i manufatti nell’esercizio dell’attività economica

◦ ovvero il cedente qualora i manufatti siano acquistati da un consumatore privato

• per i manufatti provenienti da Paesi extra UE: l’importatore

Non è considerato fabbricante il soggetto che produce MACSI utilizzando, come materia prima o semilavorati, altri MACSI sui quali è già stata pagata l’imposta da un altro soggetto, senza l’aggiunta di ulteriori materie plastiche.

Soggetti obbligati

L’immissione in consumo dei MACSI nel territorio nazionale si verifica:

• per i MACSI realizzati nel territorio nazionale, all’atto della loro cessione ad altri soggetti nazionali;

• per i MACSI provenienti da altri Paesi UE:

◦ all’atto dell’acquisto nel territorio nazionale nell’esercizio dell’attività economica;

◦ all’atto della cessione effettuata nei confronti di un consumatore privato;

• per i MACSI provenienti da Paesi terzi, all’atto della loro importazione definitiva nel territorio nazionale.

L’imposta sui MACSI 1 è fissata nella misura di 1 euro per ogni kg di materia plastica contenuta nei MACSI.

ADEMPIMENTI

L’accertamento dell’imposta dovuta è effettuato sulla base di dichiarazioni trimestrali contenenti tutti gli elementi necessari per determinare il debito d’imposta.

La dichiarazione è presentata dal:

• fabbricante, per i manufatti realizzati nel territorio dello Stato;

• il soggetto che acquista i manufatti nell’esercizio dell’attività economica ovvero il cedente qualora i manufatti siano acquistati da un consumatore privato, se provenienti da altri Stati UE all’Agenzia delle Entrate entro la fine del mese successivo al trimestre solare cui la dichiarazione si riferisce.

• Per i MACSI provenienti da altri Paesi dell’Unione europea, acquistati da un consumatore privato, il cedente presenta la suddetta dichiarazione attraverso il rappresentante fiscale.

E’ riconosciuto un credito d’imposta fino ad un importo massimo di 20.000 euro per ciascun beneficiario:

• alle imprese attive nel settore delle materie plastiche, produttrici di manufatti con singolo impiego destinati ad avere funzione di contenimento, protezione, manipolazione o consegna di merci o di prodotti alimentari

• nella misura del 10% delle spese sostenute, dal 1° gennaio 2020 al 31 dicembre 2020, per l’adeguamento tecnologico finalizzato alla produzione di manufatti biodegradabili e compostabili secondo lo standard EN 13432:2002.

• utilizzabile esclusivamente in compensazione in F24, senza l’applicazione dei limiti di utilizzo di cui all’art. 1, comma 53, legge n. 244/2007 (250.000 euro annui), e di cui all’art. 34, legge n. 388/2000 (700.000 euro annui).

• nel rispetto delle condizioni e dei limiti di cui al regolamento UE n. 1407/2013 relativo all’applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea per gli aiuti de minimis.

Modalità di rimborso

Nel caso di imposta indebitamente pagata è previsto un rimborso nel termine di due anni dalla data del pagamento, sempreché sia fornita la prova del suo avvenuto pagamento da parte del soggetto obbligato. L’imposta è rimborsata al cedente per il consumo in altri Paesi UE o all’esportatore sui MACSI per i quali la stessa sia stata già versata da altro soggetto obbligato.

Per il rimborso, la bozza della Determinazione prevede che all’istanza, presentata dal cedente o dall’esportatore, va allegata una distinta delle fatture di acquisto dei MACSI dalle quali risulti il pagamento dell’imposta e copia della documentazione che dimostri l’esportazione o la cessione comunitaria dei MACSI. Nell’istanza va specificato se il rimborso è richiesto in denaro o sotto forma di buono d’imposta.