Al fine di permettere la predisposizione dei Modd. 730 precompilati, il MEF individua le modalità di invio dei dati relativi alle spese che danno diritto a deduzioni/detrazioni (art. 3 c. 4 D.Lgs. 175/2014); in applicazione di ciò, il DM del 1/12/2016 ha introdotto l’obbligo di invio per i condomini:

– delle spese per interventi edilizi effettuati su parti comuni di edifici residenziali

– nonché gli acquisti di mobili e di grandi elettrodomestici, destinati all’arredo delle parti comuni dell’immobile oggetto di lavori di recupero del patrimonio edilizio (cd. “bonus mobili”)

– indicando espressamente le quote sostenute da ciascun condomino e i dati relativi alla cessione del credito, corrispondente alla detrazione spettante, scelta dal singolo condomino.

L’iniziale Provv. 21/11/2016 è stato successivamente più volte modificato; per le spese sostenute nel 2022 il Provv. 20/12/2022 ha individuato le modalità di compilazione della comunicazione da inviare entro il prossimo 31/03/2022.

| AMBITO APPLICATIVO |

INTERVENTI INTERESSATI: la comunicazione è obbligatoria nel caso di interventi che attribuiscono la detrazione per:

✓ recupero del patrimonio edilizio

✓ opere di riqualificazione energetica (anche in forma di superbonus)

✓ riduzione del rischio sismico (anche in forma di superbonus)

✓ acquisto di mobili e grandi elettrodomestici

effettuate sulle parti comuni condominiali.

| NOVITA’ PER LA COMUNICAZIONE 2023 (INTERVENTI 2022) |

Come indicato precedentemente l’ultima modifica al modello di comunicazione è avvenuta con il Provvedimento del 20.12.2022 nelle cui Motivazioni le Specifiche tecniche sono state implementate al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e recepire le modifiche normative” contenute negli artt. 119-ter e 121, DL n. 34/2020 (“Decreto Rilancio”).

In particolare si evidenzia

➔ l’istituzione del nuovo codice “32”

➔ per identificare l’intervento di “eliminazione delle barriere architettoniche” con detrazione del 75% e possibilità di opzione per lo sconto in fattura/cessione del credito di cui al citato art. 119-ter.

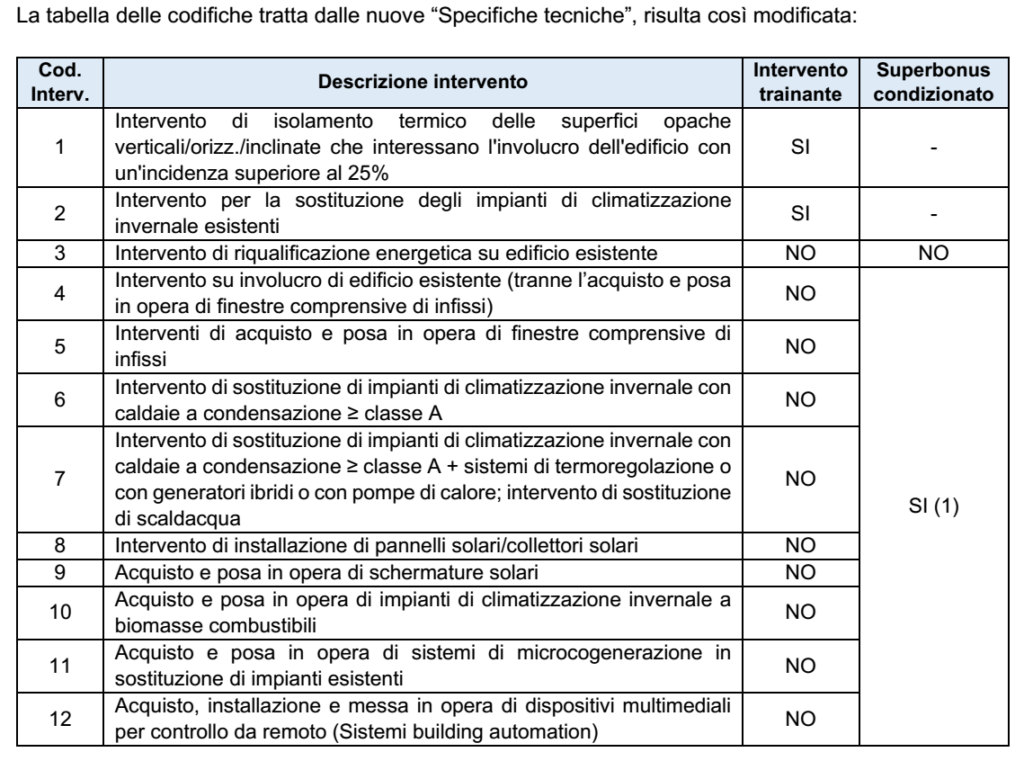

| LE NUOVE CODIFICHE |

| PROGRESSIVO INTERVENTO |

Per ciascun intervento eseguito sull’immobile va attribuito un “numero d’ordine”.

Più in particolare

✓ nel caso di interventi delle tipologie “1”, “2”, “3”, “22”, “23”, “24”, “25” e “32”

✓ vanno indicati col medesimo Progressivo intervento tutti gli interventi della stessa tipologia effettuati sullo stesso edificio nel 2022.

Le Specifiche tecniche di quest’anno chiariscono che, nel caso di utilizzo dei codici “14” o “15” riferiti al sismabonus, vanno indicati:

✓ col medesimo progressivo intervento: tutti gli interventi della stessa tipologia effettuati sullo stesso edificio che non hanno usufruito della detrazione del 110%;

✓ con un altro progressivo intervento: gli interventi della stessa tipologia effettuati sullo stesso edificio che hanno usufruito della detrazione del 110%.

Per quanto attiene il progressivo edificio, rimangono applicabili le istruzioni già fornite lo scorso anno:

– il dato obbligatorio solo se il tipo intervento assume uno dei seguenti valori: “1”, “2”, “3”, “22”, “23”, “14”, “15”, “24”, “25” e “32”

– negli altri casi deve essere impostato a zero.

| CAMPO “CREDITO CEDUTO O CONTRIBUTO MEDIANTE SCONTO” |

In caso di riconoscimento dello sconto in fattura o cessione del credito va compilato il campo “Credito ceduto o contributo mediante sconto” nel quale, per le spese 2022, va indicato:

▪ credito non cedibile o sconto non applicabile (ad esempio, per gli interventi identificati dai codici

“29”, “30” e “31”);

▪ credito non ceduto o non corrisposto tramite sconto in fattura;

▪ credito ceduto a soggetti diversi dai fornitori;

▪ sconto in fattura o credito ceduto ai fornitori;

▪ credito fruito:

✓ in parte come sconto in fattura o cessione del credito ai fornitori;

✓ in parte come cessione del credito a soggetti diversi dai fornitori.