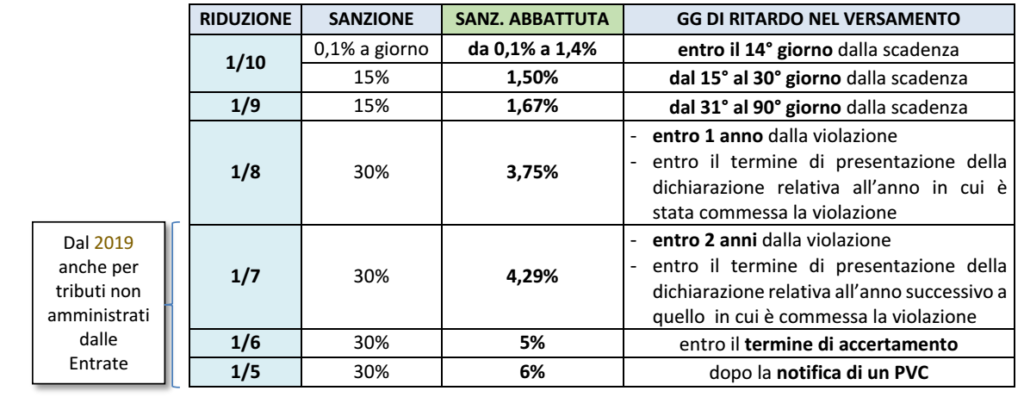

Come noto, al fine di procedere al ravvedimento operoso degli omessi/carenti o tardivi versamenti è previsto l’obbligo di versamento

– dell’imposta originaria

– degli interessi di mora calcolati al tasso legale

– della relativa sanzione minima edittale (ex art. 13, Dlgs 471/97), abbattuta in ragione della tardività con cui interviene il ravvedimento operoso (ex art. 13, Dlgs 472/97).

Nota: si ricorda che la sanzione non si applica ove l’omesso/carente versamento derivi da una violazione dichiarativa “a monte” a cui si applichi una sanzione proporzionale (dichiarazione infedele/omessa), in quanto di natura “sostanziale” (la sanzione riferita al versamento rimane “assorbita” da quella riferita alla

dichiarazione – CM 42/2016).

Compilazione mod. F24: in generale il versamento dei tre importi di cui sopra va effettuato utilizzando uno specifico codice tributo; unica deroga attiene ai sostituti d’imposta, i quali non espongono separatamente gli interessi di mora calcolati (che vengono “incorporati” nel tributo).

Per quanto attiene versamento della sanzione:

✓ codice tributo: si utilizza lo specifico codice relativo al tributo interessato (es: 8904 per l’Iva; ecc.)

✓ anno di riferimento: va indicato il periodo d’imposta sui si riferisce il versamento.

| I NUOVI CODICI TRIBUTO PER DETERMINATI RAVVEDIMENTI |

L’Agenzia delle Entrate ha ritenuto di rendere più specifici i codici tributo riferiti:

– alle imposte sostitutive dovute dal contribuente: per i quali andava utilizzato l’unico codice 8913

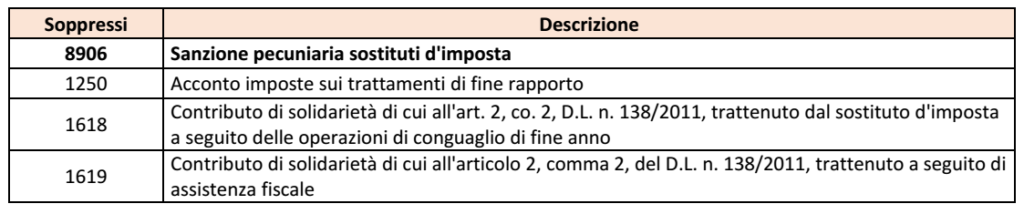

– alle violazioni commesse dal sostituto d’imposta: che utilizzavano l’unico codice 8906

In tal modo l’Agenzia potrà comprendere più agevolmente a quali omissioni risulta riferito il versamento effettuato (ciò, in particolar modo nel caso in cui il versamento della sanzione non avvenga nel medesimo mod. F24 con il quale si procede a versare l’imposta).

A tal fine l’Agenzia ha emanato due recenti Risoluzioni, che introducono i nuovi codici tributo con una decorrenza differenziata.

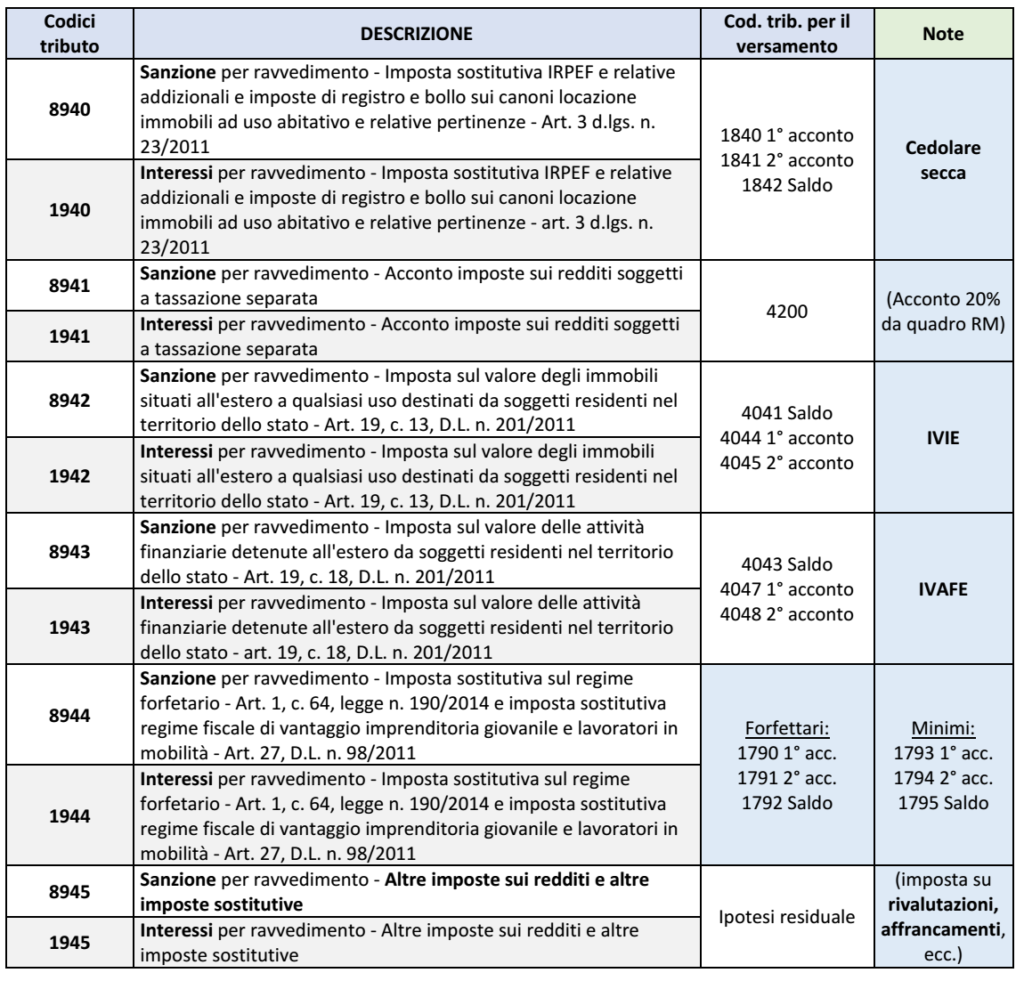

| CODICI TRIBUTO PER IL VERSAMENTO DELLE IMPOSTE SOSTITUTIVE |

Con la RM n. 12 del 1/03/2023 l’Agenzia delle entrate ha provveduto ad individuare dei codici tributo più specifici riferiti al versamento

➔ della cedolare secca sulle locazioni

➔ delle imposte sostitutive dovute dai contribuenti forfettari e dai contribuenti “minimi”.

Decorrenza: i nuovi codici tributo devono essere utilizzati a partire dal 2 maggio 2023.

Per agevolare l’individuazione dell’esatta codifica, l’Agenzia ha fornito la seguente tabella con indicazione:

✓ del codice tributo da utilizzare per il ravvedimento (prima colonna), riferiti sia alla sanzione che agli interessi di mora

✓ ed il corrispondente il codice tributo per il versamento delle relative imposte (terza colonna).

CODICI SOPPRESSI

In conseguenza dell’introduzione dei nuovi codici tributi sono stati soppressi i previgenti codici:

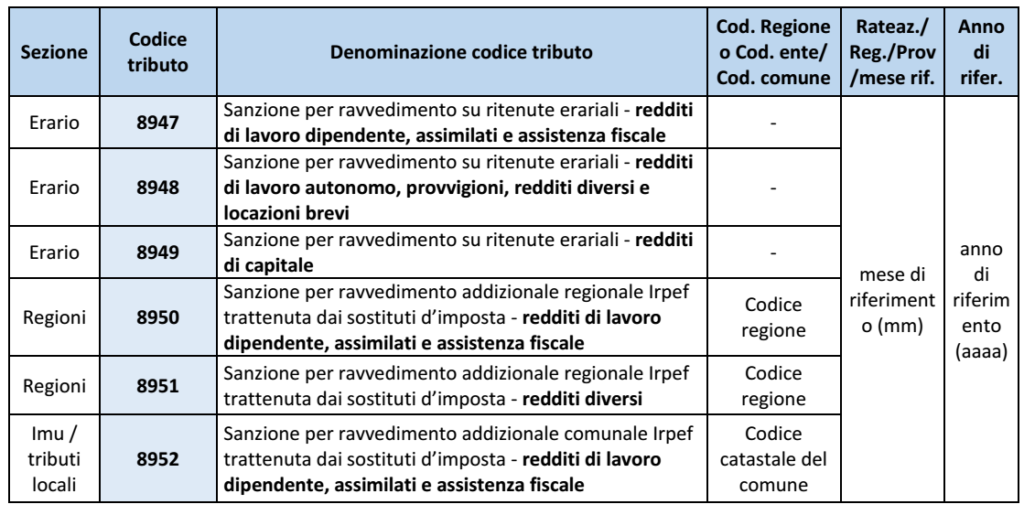

| CODICI TRIBUTO PER IL VERSAMENTO DELLE RITENUTE |

Analogamente a quanto visto per le imposte sostitutive, la RM n. 18 del 28/04/2023 ha istituito dei nuovi codici tributo per il ravvedimento operoso riferito ai versamenti dovuti dai sostituti d’imposta (anche in occasione dell’assistenza fiscale).

Come di consueto in sede di versamento, gli interessi dovuti sono cumulati al tributo ravveduto.

CODICI SOPPRESSI

In conseguenza dell’introduzione dei nuovi codici tributi sono stati soppressi i previgenti codici:

Decorrenza: i nuovi codici tributo devono essere utilizzati a partire dal 2 luglio 2023.

RAVVEDIMENTO OPEROSO – SANZIONI PER OMESSO/TARDIVO VERSAMENTO