| Sintesi: in relazione all’agevolazione di fini dell’imposta di registro/Iva per l’acquisto della “prima casa”, l’Agenzia Entrate ha recentemente chiarito che la deroga alla regola della non possidenza di altro immobile abitativo opera solo in presenza di un impedimento “oggettivo” e “non prevedibile”, tale da non poter essere evitato come avviene nel caso dell’inagibilità dovuta ad un evento sismico, a causa di sequestro e simili. |

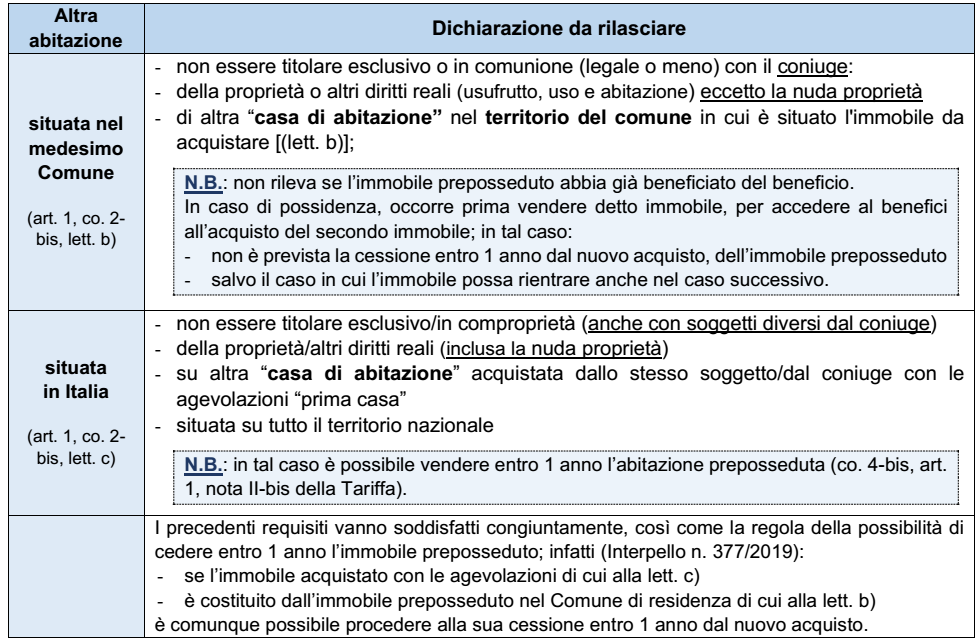

Com’è noto, l’art. 1, co. 2-bis, Tariffa, Parte I, richiede, ai fini del godimento dell’agevolazione prima casa,

che l’acquirente, nell’atto di acquisto, renda la dichiarazione di non essere nelle seguenti situazioni:

Fa riferimento ad entrambe le precedenti condizioni, e cioè in relazione al contribuente che si trovi già in possesso di altra casa di abitazione nello stesso comune o sia già in possesso di altra abitazione in Italia, ove acquistata con le agevolazioni.

LE DEROGHE ALLA “NON POSSIDENZA”

In relazione alla possibilità di derogare all’obbligo di non possidenza di altro immobile ai fini del godimento dell’agevolazione occorre rilevare che:

➔ la norma non dispone nel merito

➔ tuttavia, tale possibilità è stata riconosciuta, in via interpretativa:

• sia dalla giurisprudenza

• che dalla prassi dell’Agenzia

con particolare riferimento ai casi in cui l’immobile pre posseduto non sia in grado di soddisfare i

bisogni del titolare e/o della sua famiglia.

LEGITTIMO IMPEDIMENTO

Secondo l’Agenzia, la deroga alla regola della prepossidenza opera qualora si verifichi

➔ un impedimento:

◾ oggettivo (contrariamente al consolidato orientamento della Cassazione)

◾ non prevedibile

◾ tale da non poter essere evitato (dunque, non “procurato” dal contribuente)

che comporta “l’impossibilità per il contribuente di continuare ad utilizzare l’immobile acquistato

per finalità abitative”.

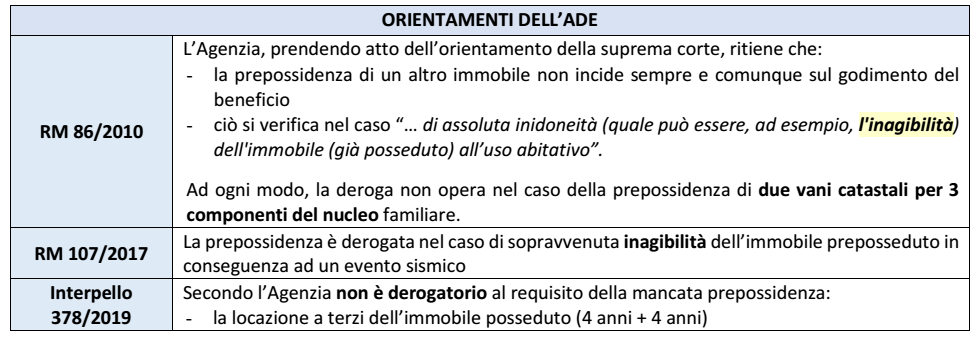

L’Agenzia porta i seguenti esempi:

◾ calamità naturale (sono richiamate le RM 107/2017 ed RM 86/2010)

◾ sequestro giudiziario (art. 253 c.p.p.)

◾ dichiarazione di inagibilità da parte delle autorità competenti

CONCLUSIONE

Per l’Agenzia, le uniche condizioni per usufruire della deroga sono:

✓ l’esistenza di idonea documentazione

✓ l’irrilevanza del comportamento del contribuente che possa, effettivamente condurre ad una

oggettiva e assoluta “inidoneità” dell’immobile preposseduto ad uso abitativo