Con il Comunicato stampa del 14/06/2023, il MEF ha reso noto che, con un prossimo provvedimento, verrà prorogato il termine per il versamento delle imposte in relazione ai “soggetti Isa”.

In particolare, è previsto il differimento:

✓ dal 30/06/2023 al 20/07/2023 senza applicazione della maggiorazione dello 0,4%

✓ del termine per i versamenti risultanti dalle dichiarazioni dei redditi, IRAP e IVA in relazione contribuenti interessati dall’applicazione degli Indici sintetici di affidabilità fiscale (ISA).

| AMBITO SOGGETTIVO |

In relazione ai soggetti interessati dalla proroga, il Comunicato rende noto si applica ai professionisti e alle imprese che esercitano attività per le quali sono approvati gli ISA.

In sostanza si dovrebbe trattare di una proroga del tutto analoga a quanto già previsto negli scorsi anni, dovendosi, pertanto, ritenere che operi a favore dei soggetti che soddisfano le seguenti condizioni:

▪️ esercitano attività economiche per le quali sono stati approvati gli ISA

▪️ dichiarano ricavi/compensi di importo non superiore a € 5.164.569 (limite stabilito, per ciascun

indice, dal relativo decreto di approvazione del Ministro dell’Economia e delle finanze)

Contribuenti inclusi: possono beneficiare della proroga anche i contribuenti che

– applicano il regime forfetario o il regime dei “contribuenti minimi”

– presentano cause di esclusione dagli ISA diverse da quella citata (ricavi/compensi > € 5.164.569)

– partecipano a società di persone/Srl in trasparenza fiscale, studi associati o imprese familiari che fruiscono della proroga (in quanto soggetti Isa e con ricavi/compensi inferiore al citato limite); per i soci di Srl non in trasparenza fiscale la proroga dovrebbe estendersi all’IVS eventualmente dovuta.

Soggetti esclusi: non possono fruire della proroga i contribuenti che svolgono attività agricole e che sono titolari solo di redditi agrari ai sensi degli artt. 32 ss. del TUIR (Interpello 330/2019).

Naturalmente rimangono esclusi anche tutte le persone fisiche “private”, nonché gli enti non commerciali privi di un’attività commerciale soggetta ad ISA.

| AMBITO OGGETTIVO |

La proroga si applica a tutti i versamenti risultanti dalle dichiarazioni dei redditi e IRAP e IVA, tra cui:

– il saldo 2022 e l’eventuale primo acconto 2023 dell’IRPEF, dell’IRES e dell’IRAP;

– il saldo 2022 dell’addizionale regionale IRPEF;

– il saldo 2022 e l’eventuale acconto 2023 dell’addizionale comunale IRPEF;

– il saldo 2022 e l’eventuale primo acconto 2023 della cedolare secca sulle locazioni;

– il saldo 2022 e l’eventuale primo acconto 2023 dell’imposta sostitutiva (15% o 5%) dovuta dai contribuenti forfettari e dell’imposta sostitutiva del 5% dovuta dai c.d. contribuenti minimi;

– il saldo 2022 e l’eventuale primo acconto 2023 dell’IVIE e/o dell’IVAFE;

| VERSAMENTI SUCCESSIVI E RATEAZIONE |

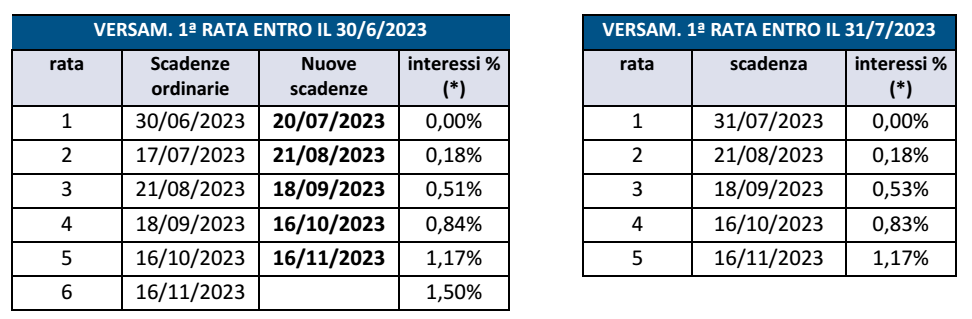

Per i soggetti Isa che possono fruire della proroga, in passato era previsto che:

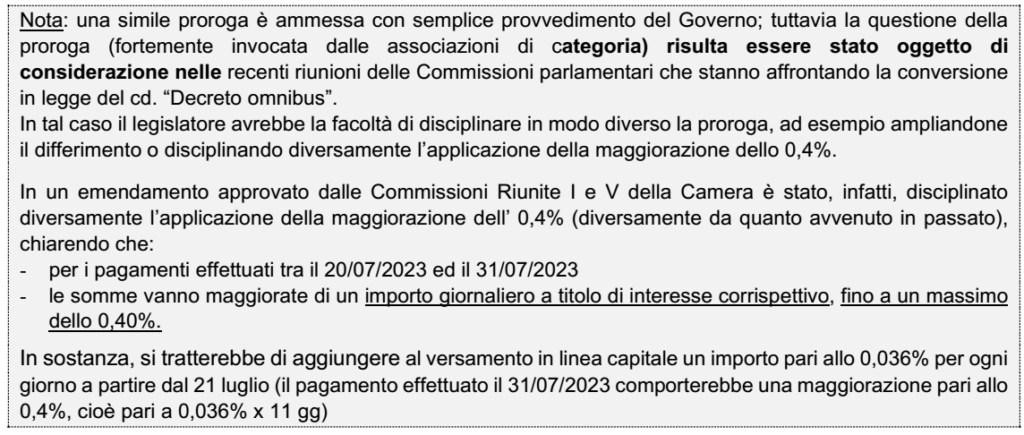

✓ per i versamenti differiti al 20 luglio: il differimento opera senza alcuna maggiorazione dello 0,4%

✓ maggiorazione che risultava applicabile per i versamenti effettuati successivamente, dal 21/07 al 31/07.

Rateizzazione

Per i contribuenti che si avvarranno della proroga al 20/07/2023 si modifica il piano di rateazione che intendono eventualmente applicare; in tal caso: la seconda rata: non può cadere al 17/07/2023, ma viene differita al 21/08/2023 mentre le rate successive rimangono

Non risultano modificate le scadenze del piano di rateazione nel caso in cui si provveda al pagamento entro il 31/07/2023 (con la maggiorazione dello 0,4%).