Come noto, la detrazione denominata “sismabonus”, di cui all’art. 16 del DL 63/2013:

▪ in relazione a qualsiasi fattispecie di intervento (ivi incluso il cd. “Sismabonus acquisti” spettante all’acquirente delle unità in edifici riqualificati dal punto di vista sismico), anche ove attratto al super sismabonus

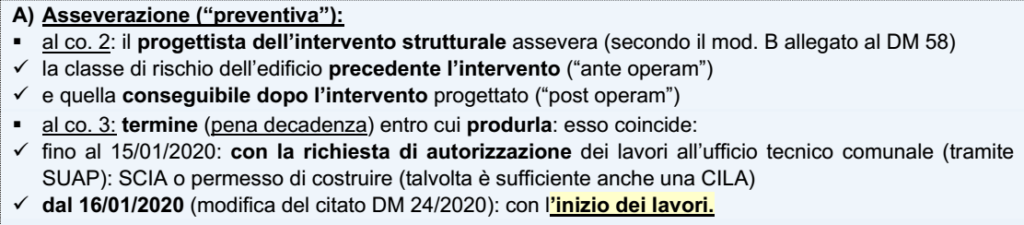

▪ richiede la presentazione della cd. “Asseverazione preventiva”, disciplinata dal DM del MIT n. 58/2017.

Nota: in particolare, quest’ultimo decreto:

✓ al co. 2: disciplina la presentazione dell’asseverazione preventiva

✓ al co. 3: ne prevede i termini di trasmissione al Comune, oggetto di modifica da parte del DM 24/2020.

| ASSEVERAZIONE PREVENTIVA |

In linea generale l’asseverazione preventiva assolve la funzione:

– di certificare, ad opera del tecnico “strutturalista”, il miglioramento di classe sismica stimato riferito all’edificio (la classe sismica ante operam va confrontata con quella attribuibile post operam)

– al fine di valutare la “bontà” dei lavori ai fini antisismici (a cui, in generale, risulta collegata l’intensità del beneficio fiscale in termini di detrazione).

N.B.: la Commissione consultiva per il monitoraggio dell’applicazione del DM 58/2017 ha, peraltro, ritenuto (Parere n. 3 del 7/04/2021) che l’asseverazione preventiva:

– in generale è dovuta anche in presenza di interventi non associati di miglioramento di classe sismica (si tratta degli interventi detraibili al 50%)

– eventualmente ricorrendo all’attribuzione “in forma semplificata” (ammessa nel caso di edifici di muratura classificabili in una delle tipologie previste dall’allegato A, D.M n. 58/2017)

La Commissione ha inoltre dettagliato i casi in cui l’attribuzione della classe di rischio può essere omessa (riferiti, in generale, alle particolarità costruttive dell’edificio).

TEMPISTICA: l’art. 3 del DM n. 58/2017 prevede la produzione della seguente documentazione:

TARDIVA PRESENTAZIONE DELL’ASSEVERAZIONE PREVENTIVA

L’Agenzia delle entrate ha più volte sostenuto che (CM 28/2022 e Interpelli n. 127/2021 e n. 244/2020):

➔ la tardiva/omessa presentazione della asseverazione rispetto ai citati termini

➔ non consente l’accesso alla detrazione

contravvenendo a quanto espressamente richiesto dal DM attuativo n. 58/2017 (pur in assenza di una specifica disposizione “decadenziale” che faccia riferimento alla fattispecie).

| I RECENTI CHIARIMENTI DELL’AGENZIA |

L’Agenzia delle entrate è recentemente tornata sulla questione con l’Interpello n. 333 del 29/05/2023, facendo una panoramica aggiornata della situazione.

In primo luogo l’Agenzia chiarisce che la violazione non può essere considerata formale; più in particolare, non si verte nell’ambito:

▪ né di violazione “meramente formale” (dunque non sanzionabile), trattandosi di violazione suscettibile di ostacolare l’attività di controllo degli Uffici

▪ né di violazione formale tout court (cui va associata una sanzione fissa).

| REMISSIONE IN BONIS |

In relazione a quanto recentemente previsto dall’art. 2-ter, co. 1 lett. c), DL 11/2023 (cd. “Decreto cessioni”) l’Agenzia chiarisce che il contribuente

▪ può sanare il tardivo deposito dell’asseverazione

▪ nei termini ordinari mediante la remissione in bonis ex art. 2, co. 1, DL 16/2012

Nota: si ricorda che il citato DM 11/2023, con disposizione di interpretazione autentica, ha disposto l’applicabilità della remissione in bonis al caso di specie (v. RF 040/2023).

Si tratta di una particolare forma di remissione in bonis in quanto il termine di presentazione della prima dichiarazione dei redditi “utile” entro cui esperire l’adempimento tardivo (il deposito dell’asseverazione “preventiva”) va riferita:

➔ non al periodo d’imposta nel quale il tecnico strutturalista avrebbe dovuto depositare il documento

➔ ma a quella nella quale va esercitata la detrazione della 1° rata dell’agevolazione.

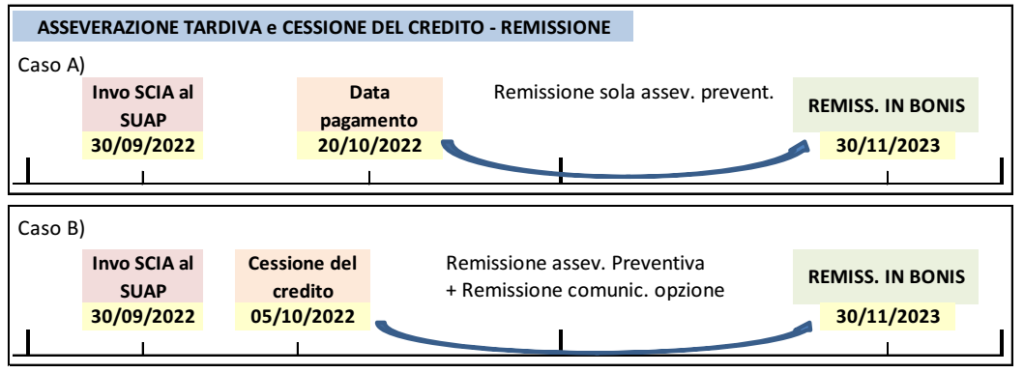

Così, in presenza di una autorizzazione trasmessa al SUAP a dicembre 2022 priva della asseverazione preventiva, con pagamenti effettuati solo nel 2023, il termine per effettuare la remissione in bonis coincide:

– non col 30/11/2023 (termine di invio del mod. Redditi 2023 riferito al periodo 2022, anno in cui è intervenuta la violazione)

– ma col 30/11/2024 (termine per l’invio del mod. Redditi 2024 nell’ambito del quale il contribuente detrae la 1° rata del sismabonus)

Nel caso in cui il committente i lavori sia un soggetto imprenditore, il momento in cui sorge il diritto alla detrazione (e, dunque, il termine di presentazione della relativa dichiarazione dei redditi) va valutato in relazione alla “competenza” del costo sostenuto, e cioè nel momento:

– di accettazione dei SAL: ove l’intervento preveda la ripartizione in Stati avanzamento

– di ultimazione dell’intervento: in caso contrario.

Si ricorda che la remissione in bonis viene esperita tramite:

– il pagamento della sanzione di €. 250 (cod. trib. 8114)

– l’effettuazione dell’adempimento (trasmissione al SUAP dell’asseverazione preventiva, nel caso di specie)

entro il termine di presentazione della “prima dichiarazione utile”.

| CESSIONE DEL CREDITO/SCONTO IN FATTURA |

Nel caso in cui il contribuente abbia esercitato l’opzione per lo sconto in fattura/cessione del credito derivante dagli interventi di sismabonus, è possibile cumulare due autonome “remissioni in bonis” riferite:

1) non solo alla tardiva trasmissione dell’asseverazione preventiva: che deve intervenire prima della presentazione della comunicazione dell’opzione sulla Piattaforma cessione crediti

2) ma anche della stessa comunicazione dell’opzione per la cessione/sconto in fattura, da trasmettere entro il termine di presentazione della prima dichiarazione dei redditi utile successiva (come già chiarito nella CM 33/2002).

Accordo di cessione “tardivo”: infine, l’art. 2-quinquies del DL 11/2023 prevede la possibilità:

– per il contribuente che non abbia formalizzato l’accordo di cessione del credito (non lo sconto in fattura) entro il 31/03/2023 (la disposizione natura meramente transitoria, a differenza di quanto visto in precedenza)

– di procedervi “con le modalità ed entro i termini” della remissione in bonis

– purché la cessione sia eseguita a favore degli “intermediari qualificati” (dunque tale possibilità non permette, pur in presenza di una 1° cessione, di effettuarla in modo libero).

N.B.: anche in questo caso non si vedono ostacoli a cumulare tale remissione in bonis con quella prevista per la tardiva presentazione dell’asseverazione preventiva