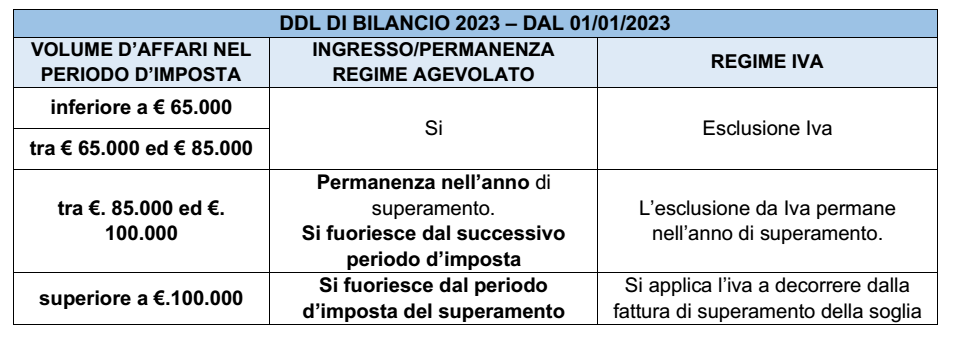

il DDL di bilancio 2023 prevede:

✓ l’incremento della soglia di ricavi/compensi a €. 85.000 (in luogo di €. 65.000) per l’accesso/permanenza al regime forfetario

✓ l’introduzione di un’ipotesi di “decadenza” retroattiva: in caso di ricavi/compensi di ammontare:

- compreso tra € 85.001 e € 100.000: la fuoriuscita dal regime agevolato opera solo dall’anno successivo

- superiore a € 100.000: il regime forfetario cessa di avere applicazione dall’anno stesso.

La nuova misura delle soglie trovi applicazione a partire dal 1/01/2023.

Per la verifica dell’eventuale splafonamento del limite per i contribuenti che accedono per la prima volta al regime agevolato, si considerano i ricavi come determinati nel regime di provenienza (CM 9/2019).

Così, ad esempio, per un imprenditore che nel 2022 si trovava:

– in contabilità ordinaria: rilevano i ricavi in base al principio di competenza

– in contabilità semplificata: rilevano i ricavi determinati “per cassa” (eventualmente tenendo conto

dell’opzione per il cd. “criterio di registrazione”, di cui all’art. 18, co. 5, Dpr 600/73).

In caso di inizio dell’attività (es: nel 2023) il regime è accessibile considerata l’assenza di ricavi/compensi nel periodo precedente (2022).

Se l’inizio attività è avvenuto nel 2022 ai fini del calcolo del superamento del limite di 85.000 € è

necessario effettuare il ragguaglio ad anno.