| Sintesi: il MISE, in apposita Nota, ha recentemente confermato anche per il 2023 le misure del diritto annuale dovuto alle CCIAA, invariate rispetto all’anno 2022. Le varie stanno predisponendo i necessari adempimenti per consentire ad Unioncamere: – di presentare al Mise della richiesta di autorizzazione – all’applicazione della maggiorazione fino al 20% del diritto annuale da autorizzare con apposito Decreto che sarà pubblicato sul sito del MISE. |

Come noto, le imprese iscritte nel Registro delle imprese/REA sono tenute (art. 18, L. 580/1993) al versamento del “Diritto annuale” nella misura individuata da apposito decreto ministeriale.

L’art. 28 del DL n. 90/2014 ha previsto una graduale riduzione del diritto dovuto alle CCIAA, con

progressione ultimata nel 2017 che ha previsto la riduzione del 50% da applicare alla base di calcolo

definita dal DM 21/04/2011 (come disposto dall’art. 1 del DM 8/01/2015).

In assenza di emanazione di nuovi Decreti che modificano tale assetto, detta riduzione deve considerarsi

posta “a regime” e, dunque, applicabile anche agli anni successivi (Circ. Mise n. 359584/2016).

A conferma di ciò è nuovamente intervenuta la Nota n. 339674 dell’11/11/2022 del Mise, la quale ha

ribadito che:

✓ in assenza di nuovi interventi normativi

✓ la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale.

| DIRITTO ANNUALE ANNO 2023 |

Il Mise, nella citata Nota dell’11/11/2022, prende atto dell’assenza di interventi normativi volti a modificare gli importi in precedenza definiti; chiarendo che anche per il 2023, il tributo è determinato applicando la riduzione del 50% agli importi fissati dal DM 21/04/2011 brevemente riepilogati nel seguito.

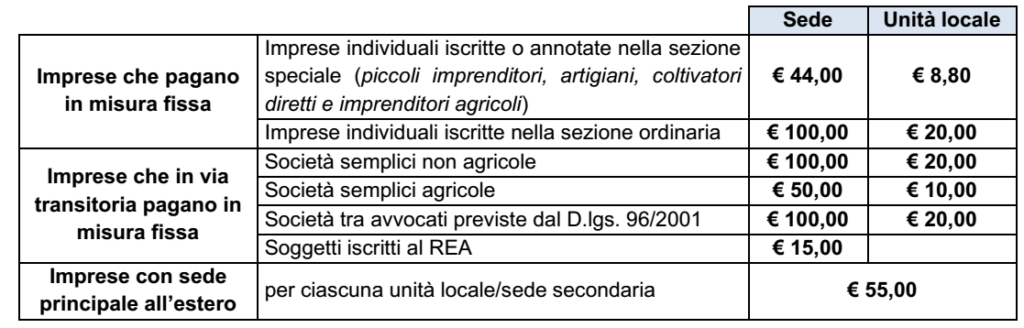

| DIRITTO DOVUTO IN MISURA FISSA |

Le misure fisse del diritto annuale dovuto dalle imprese e dagli altri soggetti obbligati dall’1/01/2023, sono le seguenti:

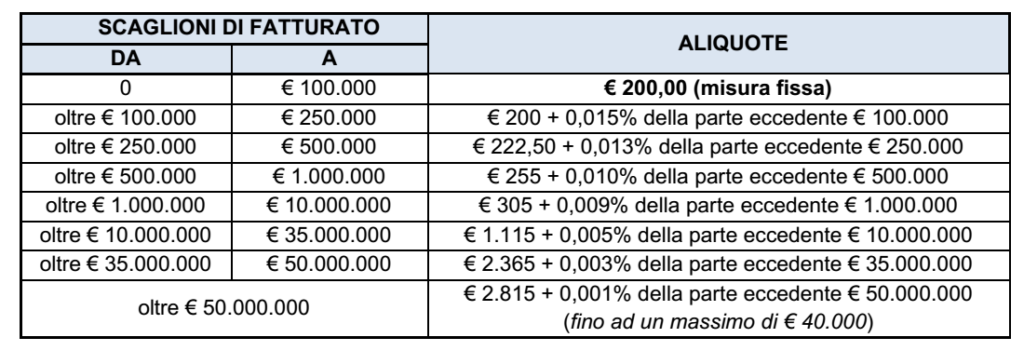

| DIRITTO DOVUTO IN BASE AL FATTURATO |

Nel caso di imprese tenute al versamento del diritto camerale commisurato al fatturato (cioè le altre

imprese iscritte al Registro Imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie):

– sarà necessario che le stesse applichino al fatturato IRAP 2022

– le aliquote definite con il D.M. 21/04/11, mantenendo nella sequenza di calcolo 5 cifre decimali.

VERSAMENTO

Si ricorda che il termine di versamento in generale coincide con la scadenza del 1° acconto delle imposte sui redditi per le imprese iscritte nel corso del 2023 e va effettuato contestualmente alla presentazione della domanda di iscrizione/annotazione richiedendo l’addebito automatico se la pratica è presentata con ComUnica (oppure entro 30 gg dalla presentazione della domanda di iscrizione/annotazione al Registro

Imprese/REA utilizzando il mod. F24).

| MAGGIORAZIONI DEL DIRITTO ANNUALE PER IL TRIENNIO 2023-2025 |

Le CCIAA sono in procinto di adottare i necessari adempimenti per consentire ad Unioncamere, ai sensi

dell’art. 18, co. 10, L. n. 580/1993:

▪ la presentazione al Mise della richiesta di autorizzazione (che sarà rilasciata con decreto del MISE)

▪ all’incremento delle misure del diritto annuale fino ad un massimo del 20%, con maggiorazione da

correlare al finanziamento di particolari progetti da realizzare nel triennio 2023-2025.

Il DM autorizzatorio dovrà prevedere una disposizione transitoria:

– che disciplinerà il versamento “a conguaglio”

– da parte delle imprese che hanno già versato il diritto annuale dall’1/01/2023 alla data di entrata in

vigore dello stesso provvedimento (data di pubblicazione sul sito del Mise).