| Sintesi: l’Agenzia ha di recente fornito chiarimenti circa l’emissione delle note di credito nell’ambito di procedure concorsuali avviate dal 26/05/2021, alle luce delle novità introdotte dal decreto “Sostegni-bis”. In particolare: – nel confermare che la sua emissione prescinde dall’eventuale insinuazione al passivo e che la nota di variazione deve contenere anche l’indicazione dell’imponibile sul quale si applica l’Iva in riduzione – viene chiarito che non assume alcuna rilevanza l’eventuale diniego del curatore/commissario. Inoltre, anche per le procedure “post 26/05/2021” è possibile procedere come in passato, attendendo la definitività del piano di riparto infruttuoso, che attesta il definitivo mancato pagamento del credito |

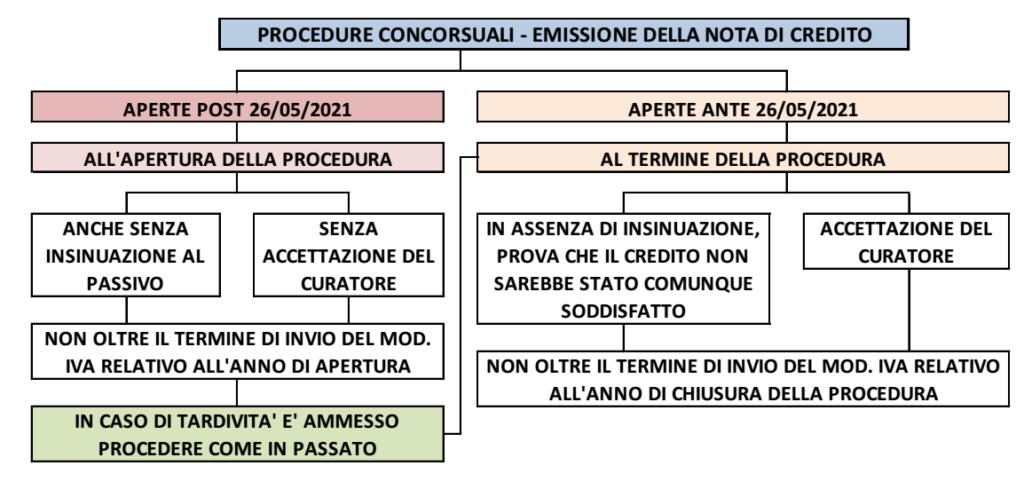

Come noto l’art. 18 del DL n. 73/2021 (cd. “Sostegni-bis”), con inserimento del nuovo co. 3-bis all’art.

26, Dpr 633/72, ha disposto che: per le procedure concorsuali avviate dal 26/05/2021 (data di entrata in vigore del decreto) è possibile emettere la nota di variazione in diminuzione in caso di mancato pagamento del corrispettivo, in tutto o in parte, da parte del cessionario o committente a partire dalla data in cui il debitore “è assoggettato ad una procedura concorsuale” dunque, va fatto riferimento alla data di avvio della procedura concorsuale (E non più a quella della sua ultimazione, come continua ad essere disposto per le procedure apertesi fino al 25/05/2021).

Due aspetti dibattuti in passato che la riforma ha proceduto a risolvere riguardano l’eventuale obbligo:

a) di insinuazione del creditore allo stato passivo della procedura

b) di ottenere l’accettazione della nota di variazione da parte del curatore della procedura.

INSINUAZIONE AL PASSIVO

Con la CM n. 20/2021, l’Agenzia Entrate ha fornito i primi chiarimenti in merito alle novità introdotte.

In particolare per quanto riguarda l’insinuazione al passivo l’Agenzia delle Entrate aveva chiarito che al fine di poter emettere la nota di variazione in diminuzione dell’Iva non è più richiesta l’insinuazione al passivo da parte del creditore.

ACCETTAZIONE DEL CURATORE

l’Agenzia chiarisce che: il curatore/commissario della procedura concorsuale che riceve la nota di credito non è più tenuto ad annotare la corrispondente variazione in aumento nel registro delle vendite o dei corrispettivi.

Infatti, la procedura non risulta più tenuta al versamento della relativa Iva, che rimane a carico dell’Erario.

Diretta conseguenza, secondo l’Agenzia, è il fatto che: ai fini della ammissione alla detrazione dell’IVA, non rileva più l’accettazione del curatore.

TERMINE PER EMETTERE NOTA DI CREDITO

L’Agenzia ricorda che la nota di credito può essere emessa, in ultimo:

– entro il termine di presentazione della dichiarazione Iva

– relativa all’anno in cui si sono verificati i presupposti per operare la variazione in diminuzione

MODALITA’ DI EMISSIONE

L’Agenzia, infine, nel confermare quanto già indicato in passato (CM 77/2000, RM 127/2008 ed Interpello

801/2021), precisa che la nota di credito da procedura concorsuale deve indicare oltre all’Iva in diminuzione anche il relativo imponibile.