| Sintesi: il decreto “correttivo” alle disposizioni sulla riforma dello sport dilettantistico prevede, a decorrere dal 2023, rilevanti novità in materia di lavoro sportivo dilettantistico. In particolare, sono ritoccate in aumento le fasce “di esenzione” da obblighi fiscali/contributivi applicabili alle somme corrisposte dalle associazioni/società dilettantistiche ai propri collaboratori. |

In data 28/09/2022 il Consiglio dei Ministri ha approvato in via definitiva il decreto “correttivo” al D.Lgs.

36/2021 di riordino degli enti sportivi professionistici e dilettantistici, nonché del “lavoro sportivo”.

| IL NUOVO REGIME DEI “COMPENSI SPORTIVI” DAL 2023 |

A partire dal prossimo anno, associazioni/società sportive dilettantistiche saranno chiamati a rivedere

l’attuale assetto tributario e previdenziale dei compensi erogati ai lavoratori impiegati nelle attività

sportive, in seguito all’entrata in vigore della riforma dello sport.

In particolare, con modifica dell’art. 36 del D.lgs. n. 36/2021 viene disposta:

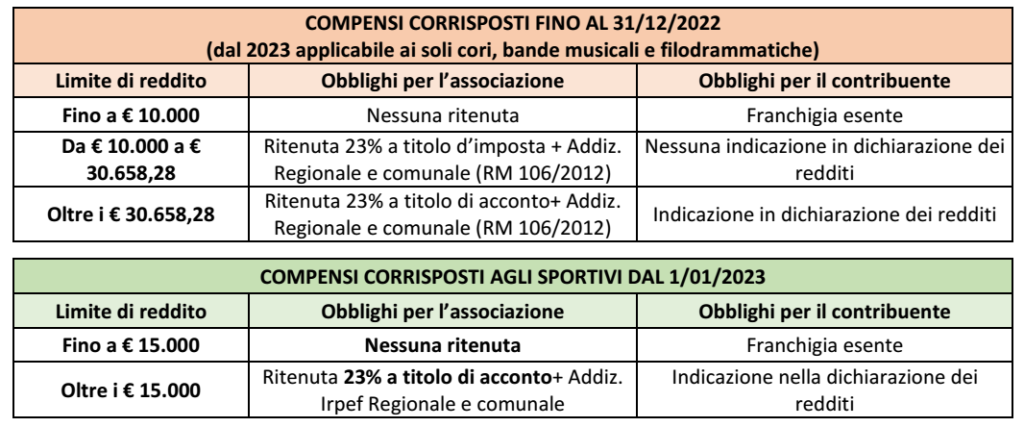

▪ la sottrazione al regime dell’art. 67, co. 1, lett. m), Tuir di tali compensi (che rimane applicabile ai soli

compensi ai direttori artistici/collaboratori tecnici da parte di cori, bande musicali e filodrammatiche)

▪ sostituito da un regime specifico applicabile ai “compensi di lavoro sportivo nell’area del dilettantismo”, riportato di seguito:

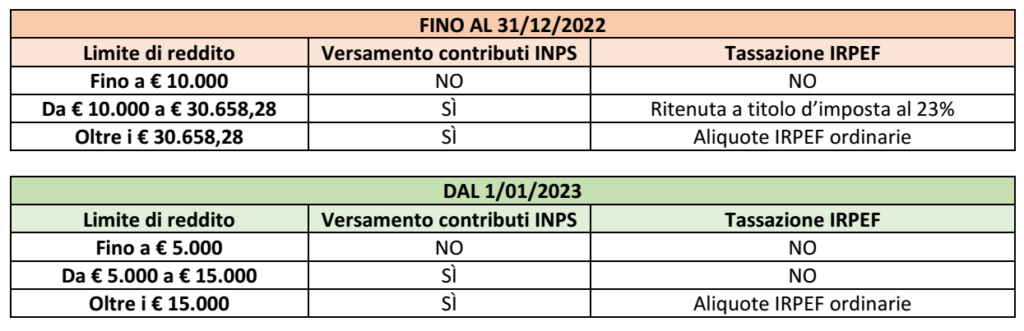

In sostanza, rispetto al passato, dal 2023:

➜ viene espunta la fascia a cui si applica la ritenuta “secca” (da €. 10.000 ad €. 30.658) che, tuttavia,

partecipa alla determinazione degli scaglioni Irpef applicabili agli importi eccedenti €. 30.658

➜ la quota di franchigia è incrementata di €. 5.000 (da €. 10.000 ad €. 15.000); essa continua a non

rilevare alla determinazione degli scaglioni Irpef applicabili agli importi eccedenti tale franchigia.

| AMBITO OGGETTIVO |

Nel nuovo regime introdotto, dal 2023 risulteranno esclusi i premi di risultato ottenuti nelle competizioni sportive, inquadrati come premi, che prevede l’applicazione di una ritenuta a titolo di imposta del 20%.

Al contrario, fino ad oggi nell’ambito dell’art. 67, co. 1, lett. m) Tuir rientra qualsiasi somma collegata

all’evento sportivo, indipendentemente dalla sua denominazione:

✓ premio di risultato

✓ compenso

✓ indennità forfettaria

e simili.

Non sono soggetti a tassazione: i rimborsi di spese “documentati” relative a vitto, alloggio e viaggi/trasporto sostenute in occasione di prestazioni effettuate in trasferta fuori dal territorio comunale dove ha sede l’associazione/società sportiva

| AMBITO SOGGETTIVO |

Nell’ambito della riforma è stato riformulato il concetto di “lavoratore sportivo” da individuare in colui che esercita l’attività sportiva verso corrispettivo.

In sostanza, dal 2023 la citata disciplina troverà applicazione non solo a tutte le figure necessarie strumentali allo svolgimento dell’attività sportive (come in passato):

ma anche per le nuove figure espressamente introdotte, costituite dai tesserati che svolgono le

mansioni rientranti, sulla base dei regolamenti degli organismi affilianti, tra quelle “necessarie per lo

svolgimento dell’attività sportiva”

| CONTRIBUTI INPS |

Dal punto di vista previdenziale, l’art. 35, D.lgs. 36/2021 dispone che “Nei settori dilettantistici i lavoratori

sportivi, titolari di contratti di collaborazione coordinata e continuativa o che svolgono prestazioni

autonome o prestazioni autonome occasionali (…) sono iscritti alla Gestione separata INPS”.

Con integrazione a tale articolo, viene ora previsto che l’aliquota contributiva si applica “sulla parte di

compenso eccedente i primi 5.000,00 euro”.

Dunque, rispetto al passato (dove la franchigia di €. 1.000 operava anche ai fini Inps):

✓ si applicherà la nuova soglia di esenzione Inps di 5.000

✓ oltre la quale il compenso sarà soggetto a contributi ma non ad IRPEF fino alla soglia di €. 15.000

✓ oltre quest’ultima soglia, si applicherà ordinariamente sia l’Inps che l’Irpef.