Come noto, gli intermediari abilitati possono utilizzare:

▪ i servizi di fatturazione elettronica, resi disponibili tramite il portale Fatture e corrispettivi,

▪ per conto dei propri clienti che abbiano conferito loro una apposita delega.

I servizi delegabili sono i seguenti:

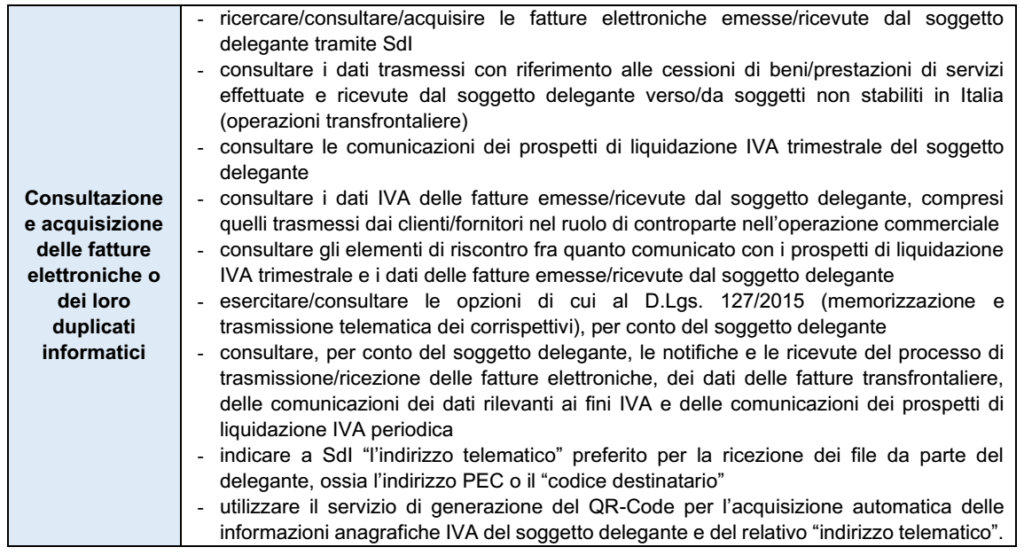

In particolare tramite il servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” l’intermediario può svolgere le seguenti attività:

| CONFERIMENTO DELLA DELEGA DA PARTE DELL’OPERATORE ECONOMICO |

L’attribuzione della delega può avvenire:

a) in via diretta da parte del contribuente: alternativamente:

✓ tramite l’utilizzo dell’apposita funzione disponibile nella propria area riservata del sito dell’Agenzia

✓ consegnando la delega cartacea a qualsiasi ufficio dell’Agenzia

b) tramite consegna del modello di delega (debitamente sottoscritto) all’intermediario: in tal caso quest’ultimo provvederà alla trasmissione telematica tramite il sistema Entratel, potendo provvedere

✓ all’invio di ciascuna singola delega (invio cd. “puntuale”)

✓ all’invio di una pluralità di deleghe (invio cd. “massivo”).

N.B.: la trasmissione va corredata degli “elementi di riscontro” (“volume d’affari” e “IVA a credito/debito” riportati nel Mod. Iva presentato nell’anno precedente al conferimento della delega).

Solo per i soggetti privi di tali elementi di riscontro è possibile trasmettere un apposito file tramite PEC alla Dre competente.

| PROVVEDIMENTO 17/10/2023 – ESTENSIONE DELLA DELEGA AI FORFETARI |

L’Agenzia delle Entrate, con il Provv. del 17/10/2023, ha aggiornato le specifiche tecniche per l’attivazione delle deleghe agli intermediari, finalizzate al suddetto utilizzo dei servizi di fatturazione elettronica messi a disposizione dall’Agenzia, per conto dei deleganti.

L’intervento (che modifica il precedente Provv. 5/11/2018) si è reso necessario a seguito dell’estensione dell’obbligo della fatturazione elettronica ai forfetari, disposta dal DL n. 36/2022 (v. RF– fl 173/2022).

N.B.: considerata l’assenza dei Mod. Iva da parte dei forfetari, l’Agenzia ha aperto alla possibilità di

utilizzare ulteriori elementi riscontro desumibili dalla dichiarazione dei redditi (quadro LM) presentata dal delegante nell’anno solare precedente a quello di conferimento/revoca della delega.

| DATI ESSENZIALI PER L’ATTIVAZIONE DELLE DELEGHE |

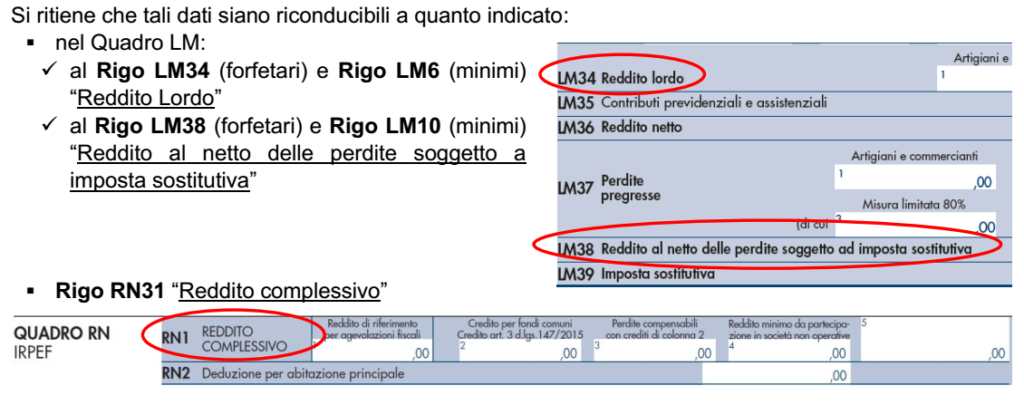

In particolare per i contribuenti in regime forfetario (art. 1, co. 54 – 89 L. 190/2014) ed i contribuenti “minimi” (art. 27, co. 1 e 2, DL n. 98/2011) i dati essenziali da comunicare per il conferimento delle deleghe per gli operatori economici corrispondono a:

▪ l’importo del reddito lordo complessivo e l’importo corrispondente al reddito soggetto ad imposta sostitutiva indicati nel quadro LM;

▪ nonché l’importo corrispondente al reddito complessivo

contenuti nella dichiarazione dei redditi presentata dal delegante nell’anno solare antecedente a quello di conferimento/revoca della delega.