Con l’approssimarsi della fine dell’anno, e le conseguenti modifiche relative alla possibilità di avvalersi dei vari bonus edilizi è opportuno valutare le alternative che si pongono al contribuente, in particolar modo per quanto attiene:

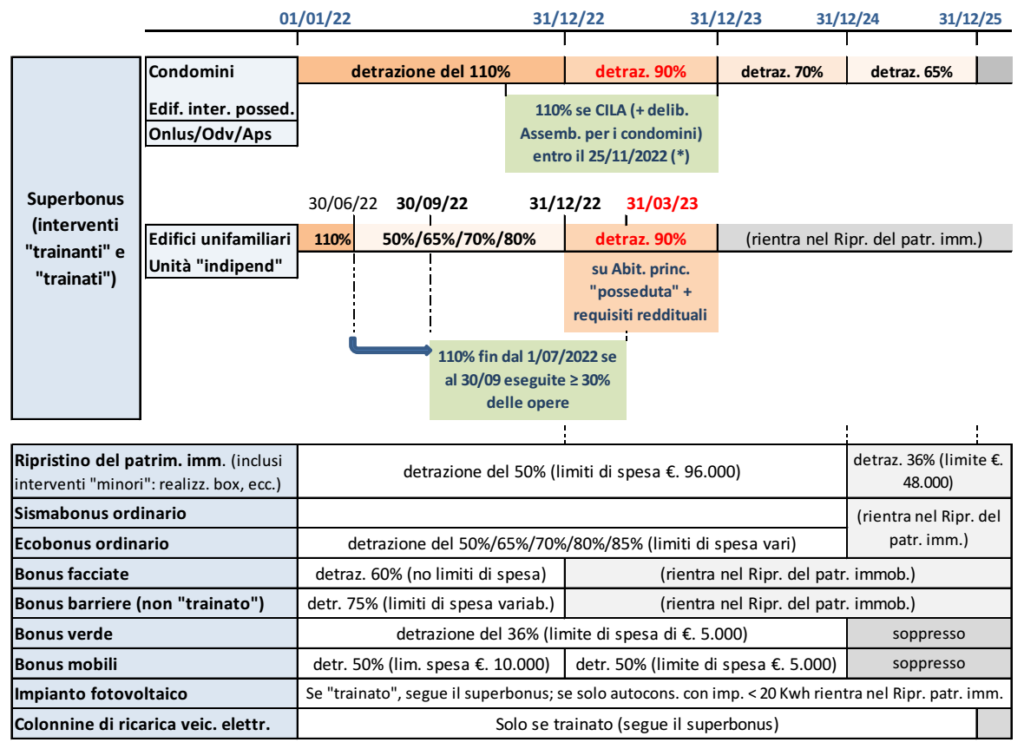

a) le agevolazioni che risultano in scadenza nel 2022 (salvo possibili proroghe sarà inserite nell’ambito della legge di bilancio 2023):

✓ bonus facciate (detrazione del 60%)

✓ bonus barriere architettoniche (detrazione del 75%)

b) la possibilità di procedere alla cessione del credito in caso di interventi non ultimati, per i quali si procede al pagamento anticipato, alla luce della prassi e della più recente giurisprudenza.

| IL CONCETTO DI “SOSTENIMENTO” DELLA SPESA |

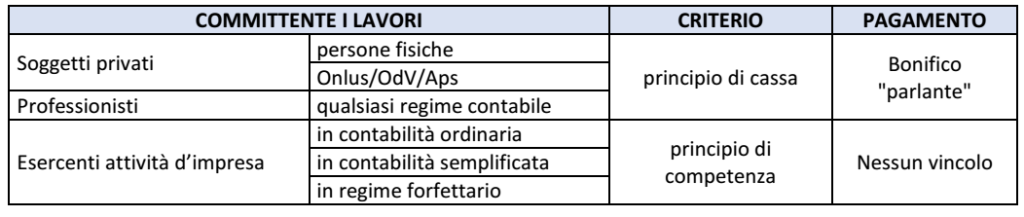

Risulta, in primo luogo, necessario individuare i requisiti di detraibilità per gli interventi che non saranno ultimati entro il 31/12/2022.

A tal fine, va, in primo luogo, distinto tra committenti dei lavori che sostengono le spese per cassa rispetto a quelli che le sostengono per competenza.

| COMMITTENTI CHE APPLICANO IL “CRITERIO DI COMPETENZA” |

Per tutte le imprese le spese si considerano sostenute non alla data di pagamento, ma:

▪ alla data di ultimazione dei lavori

▪ o, nel caso di liquidazione dei medesimi tramite stati di avanzamento (c.d. “SAL”), alla data di

riferimento del SAL liquidato dall’appaltatore e accettato in via definitiva dal committente.

Senza che sia richiesto il pagamento con bonifico ” parlante”.

| COMMITTENTI CHE APPLICANO IL “CRITERIO DI CASSA”: |

Tutti i contribuenti diversi dalle imprese (“privati”, professionisti, ENC, ecc.) applicano il criterio “di cassa” per individuare il momento “di sostenimento” della spesa e, dunque:

▪ ciò che rileva è la data in cui avviene il pagamento

▪ a prescindere, in generale, dalla data di esecuzione dei lavori

con applicazione del regime proprio della detrazione nel quale interviene detto pagamento.

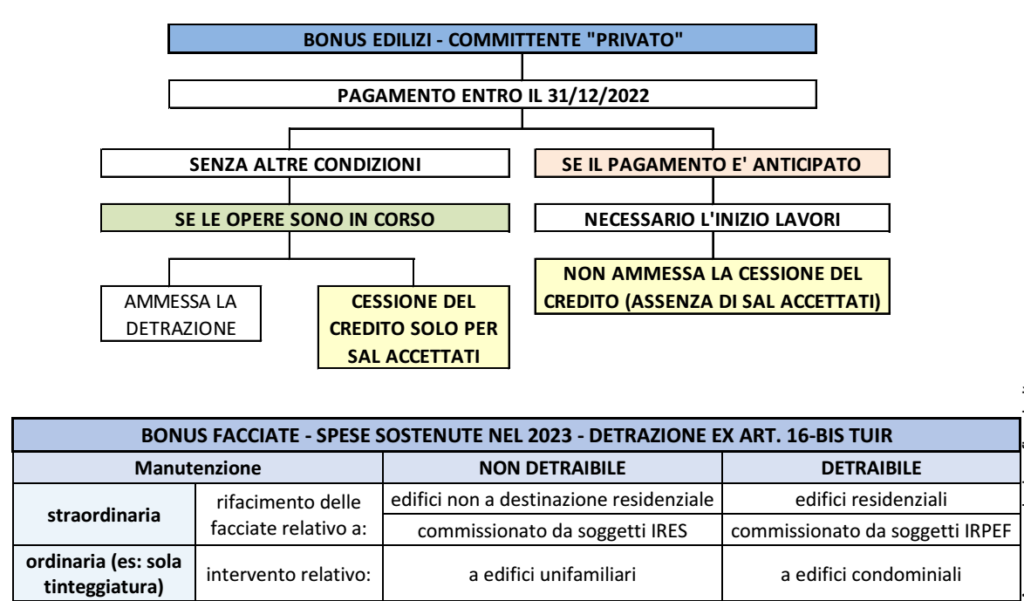

| ULTIMAZIONE DEI LAVORI PER LA SOLA CESSIONE DEL CREDITO |

Il concetto di sostenimento della spesa va, poi, coordinato:

a) con la effettuazione dei lavori per quanto attiene i soggetti che applicano il criterio di cassa

b) con la, conseguente, eventuale possibilità di procedere alla cessione del credito in relazione agli interventi a “cavallo d’anno”.

| “DETRAZIONE” ED EFFETTUAZIONE DEI LAVORI |

Si è anticipato che:

➔ per le imprese: la detrazione sorge indipendentemente dal pagamento, dovendosi solo osservare il momento in cui l’intervento edilizio risulta ultimato

➔ al contrario per i soggetti che applicano il criterio di cassa si può verificare che il pagamento effettuato in un anno (2022) intervenga:

▪ prima della conclusione dei lavori (2023).

▪ o, addirittura, prima dell’inizio dei lavori (pagamento anticipato).

In tale situazione, la prassi sia orientata come segue:

➔ il MEF ha ritenuto che, in generale, ciò che rileva è il solo pagamento entro il 31/12/2022, a nulla rilevando che i corrispondenti lavori vengano ultimati successivamente (nel 2023 o oltre), alla sola condizione che risultino poi effettivamente ultimati

➔ la CM 16/2021, par. 1.2.2, tuttavia, ha precisato che è necessario che i lavori siano stati “almeno iniziati” entro la fine dell’anno, con cautela che si ritiene da applicare:

✓ non solo agli interventi pagati interamente in via anticipata

✓ ma anche ad un eventuale acconto all’ordine, a fronte del quale, al 31/12/2022, l’impresa non ha neppure proceduto a posizionare i ponteggi o a “cantierare” l’edificio.

Termine per la ultimazione dei lavori: ai fini dei bonus edilizi né la norma né la prassi dell’Agenzia ha mai chiarito se sussista un termine ultimo entro cui dover ultimare gli interventi al fine di salvaguardare la detrazione operata sui pagamenti effettuati negli anni precedenti.

A tal fine si consiglia di procedervi nei termini a disposizione dell’Ufficio per procedere ad accertare la prima detrazione operata, in analogia con quanto affermato dall’Agenzia per l’agevolazione “prima casa”.

Così, in relazione ad una spesa sostenuta nel 2022 (detrazione iniziata nel mod. Redditi PF 2023) si consiglia di ultimare gli interventi quantomeno entro il 31/12/2029. Il problema potrebbe porsi nel caso in cui lavori vengano sospesi per essere riattivati solo successivamente.

Sismabonus acquisti: si ricorda che deroga alle regole di cui sopra la detrazione prevista per l’acquisto di unità immobiliari in edifici interamente ristrutturati ai fini di riqualificazione sismica, per i quali (CM 19/2020):

▪ la detrazione può operare solo ove risultino ultimati gli interventi relativi all’intero fabbricato

▪ in caso contrario, la detrazione scatterà dal periodo d’imposta in cui interventi sono ultimati.

| “CESSIONE DEL CREDITO” ED EFFETTUAZIONE DEI LAVORI |

Quanto indicato in precedenza si riteneva potesse estendersi al caso in cui:

– in luogo di fruire della detrazione per le spese sostenute

– il contribuente avesse optato per la cessione del credito/sconto in fattura in relazione ad interventi

diversi dal superbonus

| Nota: si ricorda, infatti, che ai sensi del co. 1-bis dell’art. 121, DL 34/2020, per gli interventi che accedono al Superbonus è necessaria l’esecuzione degli interventi quantomeno per SAL (che non possono essere più di 2, con ciascun SAL che deve riferirsi ad almeno il 30% dell’intervento complessivo – v. RF 140/2021 |

N.B. Contraria tale impostazione è stata, tuttavia, la Corte di Cassazione, con sentenza n. 42012 dell’8/11/2022 (riferita ad un intervento di “ecosismabonus”, che prevede la detrazione dell’85% per interventi su parti comuni condominiali, con riduzione del rischio sismico di 2 classi con rilevanza anche ai fini energetici, ma estensibile a tutti i bonus edilizi contemplati dall’art. 121, DL 34/2020).

| Nota: nel caso di specie le fatture erano state emesse a fronte di pagamenti anticipati per lavori solo parzialmente eseguiti, a fronte dei quali i beneficiari avevano proceduto allo sconto in fattura. Secondo la corte le operazioni fatturate “in acconto”: ✓ vanno considerate “inesistenti” ai fini della cessione dei bonus fiscali per gli interventi edilizi; questa va, infatti, legata indissolubilmente all’esecuzione completa delle opere ✓ mentre rilevano nel caso di spesa portata in detrazione nella dichiarazione dei redditi. Le conclusioni della corte sono collegate a quanto previsto dal DL n. 157/21 (cd. “decreto antifrode”) per le cessioni dei crediti comunicate a partire dal 12/11/2021, il quale richiede che un tecnico abilitato: – attesti la “congruità della spesa” – il che presuppone l’avvenuta esecuzione di una certa porzione di lavori agevolabili e ciò anche al di fuori degli interventi che accedono al Superbonus. Peraltro, in tale situazione non può neppure essere rilasciato il visto di conformità |

In presenza di pagamento anticipato/in acconto (su interventi avviati) è opportuno procedere alla detrazione in dichiarazione dei redditi quantomeno della 1° rata di detrazione procedendo, eventualmente, alla cessione delle rate residue l’anno successivo.

Dubbio: la Cassazione pone, incidentalmente, l’ulteriore problema costituito dal rilascio del visto di

conformità nel caso in cui sia richiesto al di fuori della cessione del credito, cioè nel caso di intervento da Superbonus che non risulti detratto nel 730/mod. Redditi precompilato, ma da professionista/CAF, nel qual caso ricorre comunque l’obbligo di acquisire il visto di conformità. In attesa di chiarimenti si ritiene che la Cassazione non abbia inteso affrontare anche quest’ultimo caso, limitandosi ad analizzare la sola cessione del credito; pertanto si ritiene che, nel caso di specie, l’intermediario abilitato possa apporre il visto anche in assenza di un SAL attestato da un tecnico.

Si noti che, al fine di superare i dubbi indotti dalla citata sentenza, il Consiglio nazionale dei

commercialisti ha chiesto di prevedere nell’ambito del Disegno di legge di Bilancio 2023 una apposita

norma di interpretazione autentica.