Al fine di contenere gli effetti degli aumenti nel costo dell’energia, per l’anno d’imposta 2022 è stata

ampliato l’ambito di esenzione dei fringe benefit” a favore dei dipendenti, di cui all’art. 51, co. 3, Tuir:

- il valore normale dei beni ceduti/servizi prestati al lavoratore dipendente, a cui si aggiungono le somme erogate/rimborsate dal datore di lavoro per il pagamento delle utenze domestiche (acqua, energia elettrica e gas) non concorre al reddito imponibile nel limite complessivo di €. 3.000 (importo così incrementato dal DL “Aiuti-quater” rispetto alla misura di €. 600 introdotta dal DL “Aiuti-bis”).

- L’esenzione si cumula con il cd. “bonus carburante”, cioè all’esenzione da Irpef disposta, per il medesimo 2022, ai “buoni benzina” erogati ai propri dipendenti nel limite di €. 200.

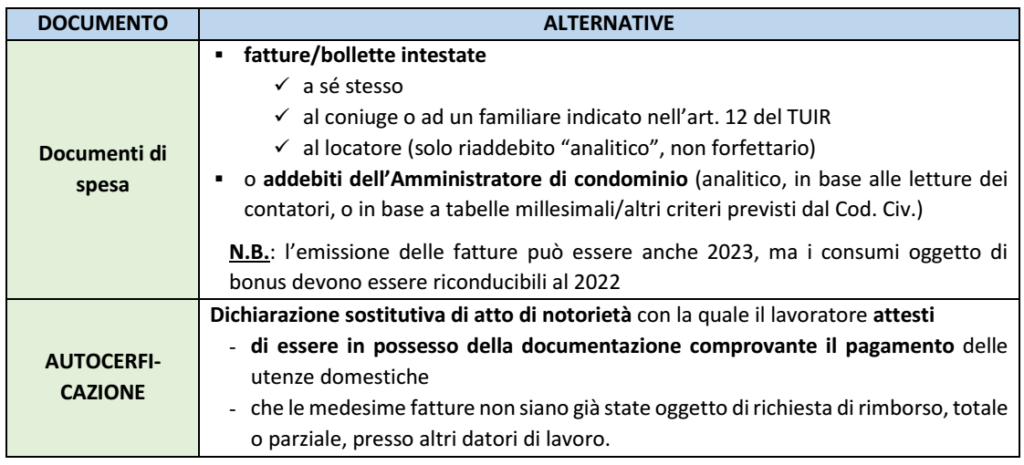

La CM 35 ha analizzato gli aspetti relativi alla documentazione da conservare a cura del datore di lavoro che intenda detassare i benefit erogati con riferimento al “bonus bollette”.