Dal mese di luglio 2023 occorre cominciare ad utilizzare l’esonero contributivo a favore dell’assunzione di donne svantaggiate e giovani previsto dall’art. 1, c. da 10 a 19, Legge 178/2020 (secondo semestre 2022) e commi da 297 a 299, Legge 197/2022 (primo semestre 2023).

Il recupero delle quote arretrate, infatti, per i datori diversi da quelli agricoli, potrà essere effettuato nei flussi Uniemens di competenza dei mesi di luglio 2023, agosto 2023, settembre 2023 e ottobre 2023, esclusivamente per richiedere gli esoneri spettati per i periodi fino al mese di giugno 2023.

Dal mese di luglio 2023, infatti, i periodi sono da considerare correnti con applicazione delle ordinarie modalità di compilazione delle denunce contributive mensili.

Tali indicazioni sono contenute nel messaggio 10 luglio 2023 n. 2598 in cui l’INPS ha fornito precisazioni rispetto a quanto indicato nelle circolari n. 57 e 58 del 22 e 23 giugno 2023.

Le disposizioni della Legge Fornero

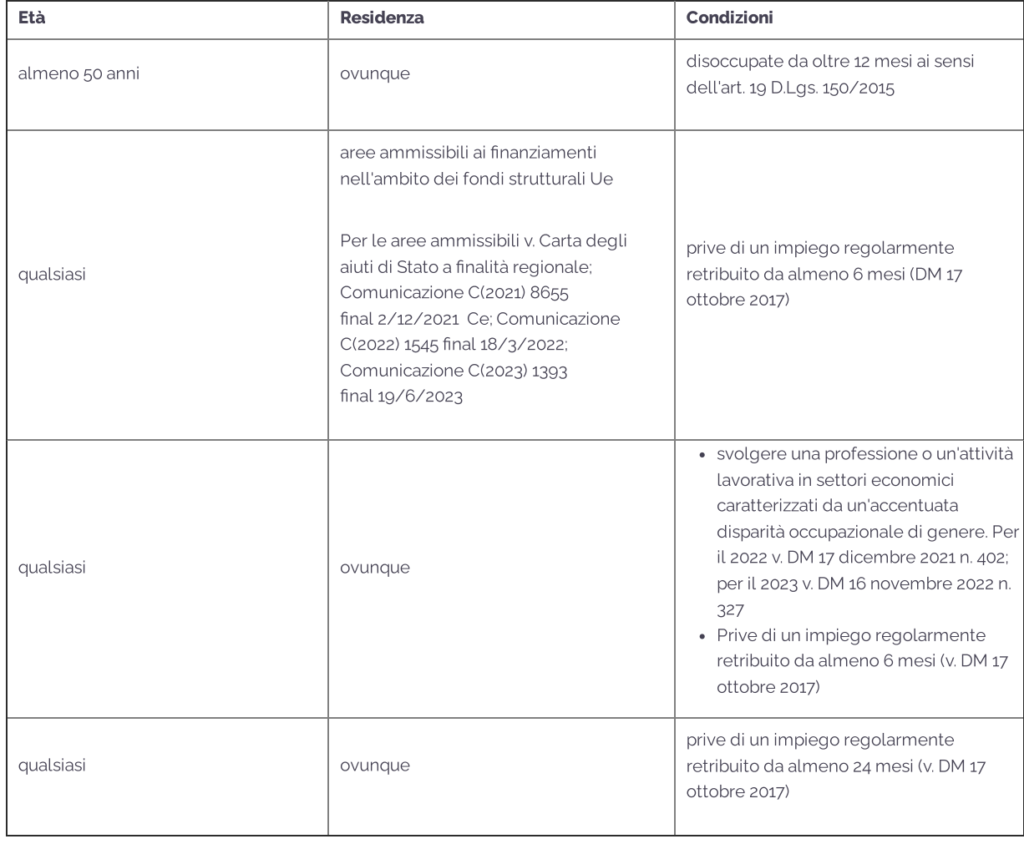

In questa sede ci si soffermerà sulle agevolazioni relative alle assunzioni di donne svantaggiate i cui requisiti sono quelli previsti dall’art. 4, c. da 8 a 11, Legge 92/2012.

Tale legge, come noto, prevede sin dal 1° gennaio 2013, la riduzione al 50% dei contributi dovuti dai datori di lavoro in relazione alle assunzioni di donne che versino in condizioni soggettive di svantaggio (v. tabella infra).

La riduzione contributiva si applica per un periodo di 12 mesi nel caso di assunzione a tempo determinato e di 18 mesi se il contratto di lavoro è stato stipulato a tempo indeterminato; nel caso di trasformazione di un contratto a tempo determinato in un rapporto a tempo indeterminato l’esonero ha una durata complessiva di diciotto mesi tenendo conto anche del periodo di agevolazione già fruita durante il rapporto a termine.

Le novità delle Leggi di Bilancio 2021 e 2023

Con la Legge di Bilancio 2021 il legislatore ha introdotto per un limitato periodo temporale l’innalzamento delle agevolazioni previste dalla Legge 92/2012 prevedendone l’esonero totale in luogo della riduzione parziale.

Invero, la Legge 92/2012 si applica anche ai lavoratori cinquantenni disoccupati da almeno 12 mesi ma l’esonero totale introdotto dal 2021 riguarda esclusivamente le assunzioni di donne svantaggiate.

Più specificamente, l’art. 1, c. da 16 a 19, Legge 178/2020 ha previsto l’esonero contributivo fino ad un massimo di 6 mila euro annui, da riparametrare ed applicare su base mensile, limitatamente alle assunzioni di donne svantaggiate nel biennio 2021/2022.

L’articolo 1, commi 298 e 299, Legge 197/2022 ha prorogato l’esonero contributivo anche alle assunzioni effettuate dal 1° gennaio al 31 dicembre 2023 elevando il massimale annuo per il suddetto periodo a 8 mila euro annui.

Le autorizzazioni comunitarie

Tutte le agevolazioni in parola costituiscono aiuti di Stato.

La Legge 92/2012 ne prevede l’applicazione nel rispetto del Reg. UE 651/2014

L’agevolazione di cui alla Legge 178/2020 è stata invece riconosciuta, fino al 30 giugno 2022, ai sensi della sezione 3.1 della comunicazione della Commissione europea C(2020) 1863 final, del 19 marzo 2020, recante « Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19 », e nei limiti e alle condizioni di cui alla medesima comunicazione.

Per le assunzioni effettuate dal 1° luglio 2022 e fino al 31 dicembre 2022, a seguito della cessazione del suddetto quadro temporaneo di aiuti, al fine di poter fruire delle agevolazioni in relazione alle assunzioni effettuate nel suddetto arco temporale, le autorità italiane hanno notificato alla Commissione europea la misura agevolativa subordinandone la concessione al rispetto delle Condizioni previste dalla Comunicazione C(2023) 1711 final del 9 marzo 2023, recante « Quadro temporaneo di crisi e transizione per misure di aiuto di Stato a sostegno dell’economia a seguito dell’aggressione della Russia contro l’Ucraina » (c.d. Temporary Crisis and Transition Framework o TCTF).

La medesima notifica ha riguardato le agevolazioni relative alle assunzioni effettuate nel periodo dal 1° gennaio al 31 dicembre 2023 ai sensi della Legge 197/2022.

La concedibilità dell’agevolazione è stata autorizzata dalla Commissione europea con decisione C(2023) 4063 final del 19 giugno 2023.

Gli aspetti relativi alle norme unionali applicabili assumono evidentemente estrema rilevanza in quanto il datore di lavoro ha l’onere di verificare il rispetto delle differenti condizioni comunitarie per l’applicazione dell’incentivo.

Indicazioni INPS sul recupero delle quote pregresse

L’INPS, come anticipato, ha fornito istruzioni ai datori di lavoro con la Circ. INPS 23 giugno 2023 n. 58 nonché col Mess. INPS 10 luglio 2023 n. 2598.

In particolare, l’istituto ha chiarito che il recupero delle agevolazioni relative alle quote pregresse è consentito con le denunce Uniemens dei mesi di luglio 2023, agosto 2023, settembre 2023 ed ottobre 2023.

Occorre tuttavia tenere conto che per quote pregresse si intendono quelle che riguardano i periodi da luglio 2022 nel caso di assunzioni per le quali il datore di lavoro intende fruire, avendone diritto, alle agevolazioni previste dalla Legge 178/2020 nonché di quelle dal 1° gennaio 2023 nel caso di esonero contributivo ai sensi della Legge 197/2022.

Dal mese di luglio 2023, invece, le quote contributive debbono intendersi correnti e pertanto non potranno essere richieste quali arretrati con le denunce dei mesi da luglio ad ottobre 2023 mediante l’utilizzo del codice “L580”, fermo restando le ordinarie regole relative alle variazioni delle denunce Uniemens.

Recupero degli arretrati ed avvio dell’utilizzo dell’agevolazioni non debbono evidentemente avere la stessa decorrenza in quanto il datore di lavoro potrà avviare l’utilizzo per i periodi correnti ed attendere i mesi successivi (entro il mese di ottobre) per il recupero degli arretrati.

A tal fine, i conguagli debbono tenere conto dell’eventuale utilizzo nei periodi pregressi di altre agevolazioni.

Considerando la sovrapponibilità delle agevolazioni con altre presenti nel nostro ordinamento, nelle more della decisione della Commissione europea, il datore di lavoro potrebbe aver applicato la riduzione contributiva del 50% prevista dalla Legge 92/2012 (i cui requisiti soggettivi dei lavoratori sono analoghi) ovvero dalla Legge 205/2017 per l’assunzione di giovani under 30, nonché, per i datori di lavoro con sede di lavoro nelle regioni del Mezzogiorno, della c.d. Decontribuzione sud.

In tal caso, considerato che l’esonero da conguagliare previsto dalla Legge 178/2020 e dalla Legge197/2022 è totale, occorre procedere alla restituzione delle altre agevolazioni applicate sulle medesime aliquote di finanziamento.

A tal fine, l’INPS non ha previsto la possibilità di restituzione delle quote arretrate di agevolazioni già godute.

La Circ. INPS 23 giugno 2023 n. 58 ha infatti chiarito che il datore di lavoro che abbia fruito, per la medesima lavoratrice dell’incentivo previsto dalla Legge 205/2017 o di altra agevolazione non cumulabile con l’esonero al 100%, deve inviare l’elemento V1, Causale 5, per ciascuno dei mesi pregressi interessati, a sostituzione del quadro in cui è stato dichiarato l’elemento <Recuperosgravi> con il diverso <CodiceRecupero>.

È utile ricordare, infine, che analoga procedura di recupero mediante intervento sui flussi dei periodi pregressi deve essere adottata dai datori di lavoro che avessero sospeso o cessato l’attività nei mesi in cui è possibile procedere ai conguagli delle quote pregresse.

Schema riassuntivo