All’interno dei provvedimenti presi per contrastare l’evasione fiscale la L. 232/2016 (come modificata dal DL n. 119/2018, dal DL n. 124/2019 e dalla L. n. 178/2020), ha introdotto la possibilità:

▪️ per le persone fisiche maggiorenni residenti in Italia

▪️ che (al di fuori dall’esercizio di attività di impresa/professione) effettuano acquisti di beni/servizi presso esercenti che trasmettono telematicamente i corrispettivi

di partecipare all’estrazione a sorte di premi effettuata nell’ambito di una lotteria nazionale (cd. “lotteria nazionale degli scontrini”).

L’art. 18, co. 4-bis, L. n. 79/2022 (di conversione del DL n. 36/2022) ha modificato il comma 540 dell’art. 1, della citata L. n. 232/2016 prevedendo che per partecipare all’estrazione è necessario che gli interessati a partecipare procedano all’acquisto con metodi di pagamento elettronico di cui sono titolari, che traggano fondi detenuti:

✓ su propri rapporti di credito o debito bancari;

✓ su rapporti intestati a componenti del proprio nucleo familiare certificato dallo stato di famiglia e costituito antecedentemente alla data di estrazione del premio prevedendo anche una lotteria “istantanea”, con verifica immediata della vincita.

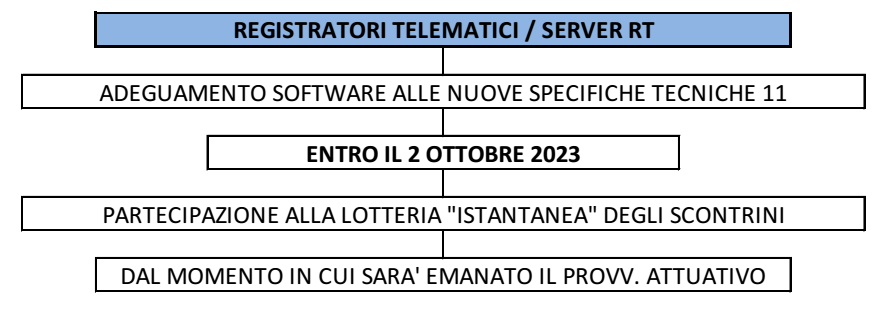

Per poter attuare detta “lotteria istantanea”, il Provv. 18/01/2023 ha debitamente aggiornato il Provv. 28/10/2016, che regolamenta le caratteristiche dei Registratori di cassa telematici, i quali dovranno essere conseguentemente aggiornati entro il prossimo 2 ottobre.

Lotteria istantanea non ancora operativa: si evidenzia che:

▪️ ad oggi, la “Lotteria istantanea” non risulta ancora operativa, né è stata fissata una “data di partenza”; è, infatti, necessaria l’approvazione del Provvedimento interdirettoriale (di ADM ed AdE) che ne definisca sia la decorrenza che le regole di attuazione

▪️ il citato Provv. 18/01/2023 ha, tuttavia, fissato al 2 ottobre 2023 il termine entro il quale gli RT dovranno risultare aggiornati.

| AGGIORNAMENTO REGISTRATORE TELEMATICO |

Con il Provv. 18/01/2023, l’Agenzia delle Entrate ha disposto che:

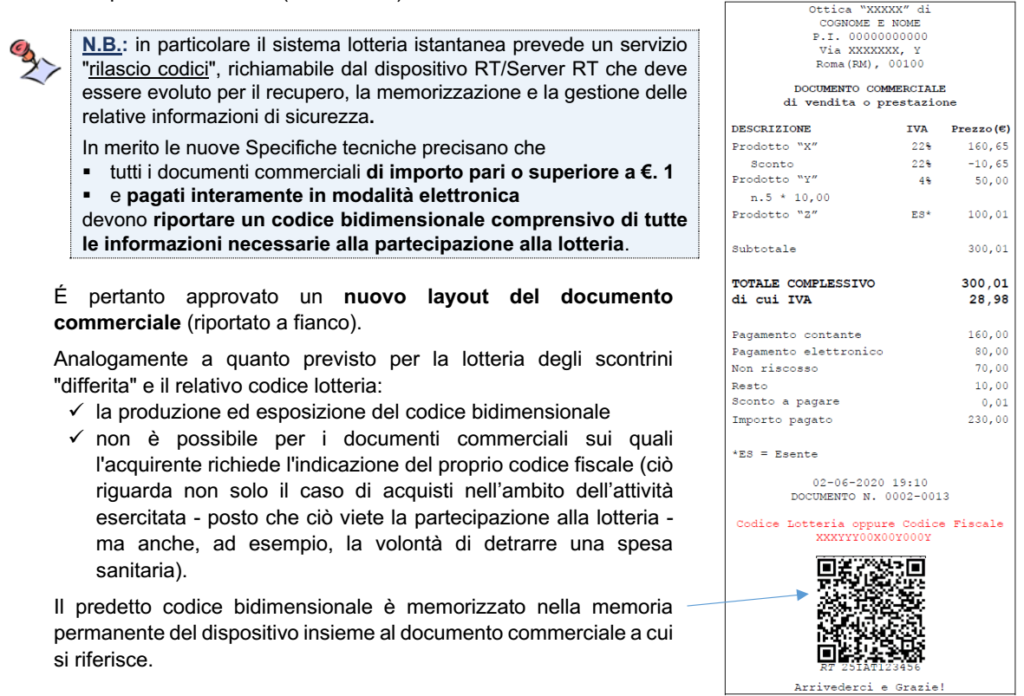

➜ per poter partecipare alla lotteria istantanea, nella fase di registrazione dei dati dei corrispettivi della singola operazione,

➜ il Registratore telematico (o il relativo Server RT) deve produrre e riportare sul documento commerciale un codice bidimensionale (QRcode), i cui requisiti tecnici sono stabiliti dalle nuove Specifiche tecniche (versione 11).

| LOTTERIA “DIFFERITA” |

La lotteria istantanea non sostituisce la lotteria “differita” con estrazioni periodiche (settimanali, mensili, annuale) ma si aggiunge alla stessa.

È pertanto ancora possibile che sul documento commerciale debba essere indicato, se richiesto

dall’acquirente, il codice lotteria comunicato dall’acquirente al momento dell’acquisto per la

partecipazione alla lotteria “differita”.

In tal modo, viene anche espressa, da parte del cliente, la volontà alla partecipazione al concorso.

DATI DA TRASMETTERE

Oltre ai dati identificativi del dispositivo, i dati oggetto di trasmissione ai fini della lotteria degli scontrini ad estrazione differita sono:

– denominazione del cedente/prestatore;

– identificativo/progressivo completo del documento trasmesso;

– identificativo del punto cassa (in caso di server RT);

– data e ora del documento;

– importo del corrispettivo, importo del corrispettivo pagato in contanti, importo del corrispettivo pagato con strumenti elettronici e importo del corrispettivo non pagato;

– codice lotteria del cliente.

| TERMINE PER L’AGGIORNAMENTO |

Come anticipato, gli aggiornamenti dei RT/Server RT:

▪️ al fine di consentire la partecipazione alla lotteria “istantanea”

▪️ dovranno essere realizzati entro il 2 ottobre 2023.

Nuovi RT o Server RT: le nuove “specifiche tecniche” dovranno essere rispettate obbligatoriamente dai produttori di nuovi modelli di Registratore telematico e di server RT, le cui istanze di approvazione o di variante sono state presentate dopo il 30/06/2023.

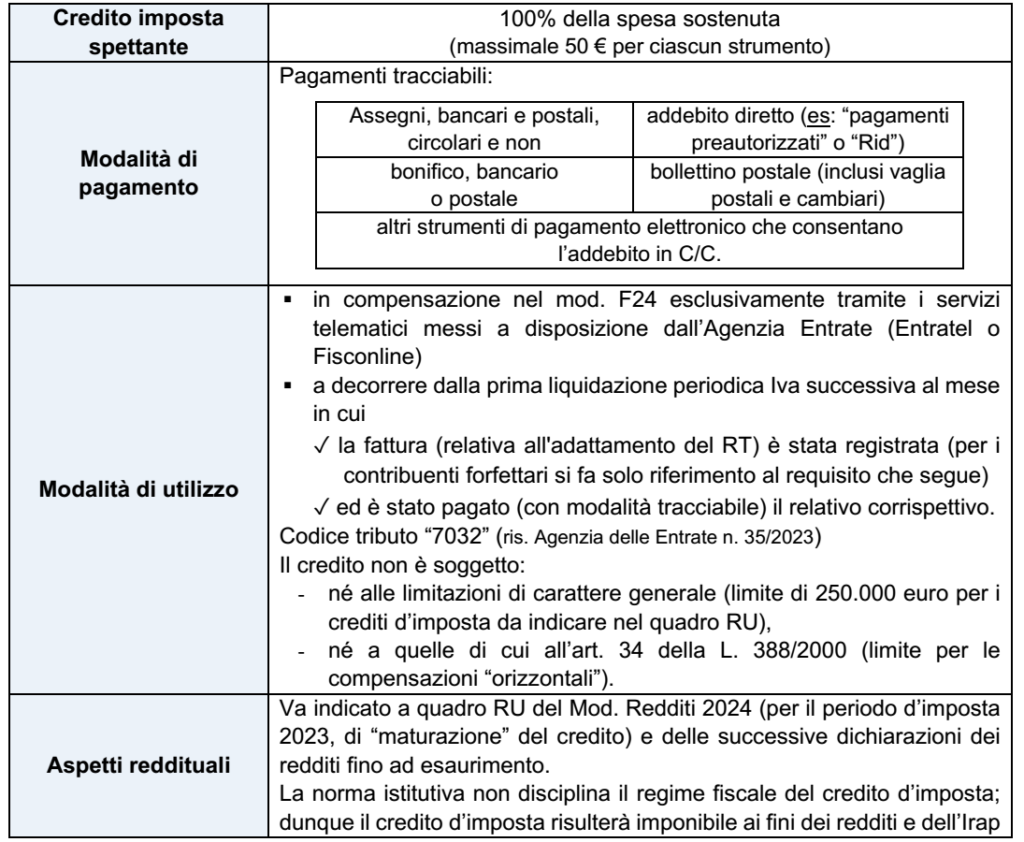

| CREDITO D’IMPOSTA SPETTANTE |

Si rammenta che per l’adeguamento alle nuove specifiche tecniche l’art. 8, DL n. 176/2022 (c.d. “Decreto Aiuti-quater”), riconosce

▪️ ai commercianti al minuto o altri soggetti assimilati di cui all’art. 22, DPR n. 633/72, obbligati alla memorizzazione elettronica e trasmissione telematica dei corrispettivi giornalieri

▪️ un credito d’imposta utilizzabile in compensazione nel mod. F24 tramite i servizi telematici messi a disposizione dell’Agenzia delle Entrate (Entratel o Fisconline).

Il credito d’imposta è stato disciplinato dal Provv. del 23/06/2023; la relativa disciplina è riassunta di seguito: