Entro il 2/10/2023 (il 30/09/2023 cade di sabato) scade il termine per presentare, attraverso l’apposita procedura online, le domande di adesione alla definizione agevolata delle controversie tributarie pendenti al 1° gennaio 2023 in ogni stato e grado del giudizio (art. 1, co. da 186 a 202, L. n. 197/2022).

Nel corso dell’iter di conversione del DL 34/2023 (conv. in L. n. 56/2023) sono state introdotte novità in tema di definizione delle controversie ex art. 1 commi 186 e ss. della L. 197/2022.

Si premette che per poter definire la lite è necessario che:

• entro il 1° gennaio 2023, il contribuente abbia notificato il ricorso introduttivo di primo grado all’Agenzia fiscale (si fa riferimento alla data di accettazione della PEC, e non al momento della costituzione in giudizio);

• nel momento di presentazione della domanda, non si sia ancora formato il giudicato (non deve essere stata depositata la sentenza di Cassazione senza rinvio, nè spirati i termini per l’impugnazione della sentenza/riassunzione del processo).

Il ricorso all’istituto consente di ottenere lo stralcio delle sanzioni e degli interessi.

In particolare il contribuente accederà ai seguenti benefici:

• se l’Agenzia fiscale è rimasta soccombente in primo grado, si paga il 40% delle imposte;

• se l’Agenzia fiscale è rimasta soccombente in secondo grado (non rileva che in primo grado abbia vinto o perso), si paga il 15% delle imposte;

• se il processo pende in Cassazione al 1° gennaio 2023 e l’Agenzia fiscale è rimasta per intero soccombente in tutti i pregressi gradi di giudizio, si paga il 5% delle imposte;

• se il contribuente, in primo o in secondo grado, oppure in tutti e due i gradi, è risultato soccombente, occorre pagare per intero le imposte, fruendo dello stralcio di soli sanzioni e interessi.

Con riferimento alla definizione delle liti pendenti, che consente di definire le liti pendenti al 1° gennaio 2023 in qualsiasi stato e grado del giudizio, il DL “Bollette” ha posticipato, innanzitutto

• sia il termine per pagare le somme (o la prima rata);

• sia il termine per presentare la domanda di definizione;

• dal 30 giugno 2023 al 30 settembre 2023.

Se il contribuente dichiara di volersi avvalere della definizione, il processo resta sospeso sino al 10/10/2023 (prima al 10 luglio 2023) e, ai fini dell’estinzione, entro tale data occorre depositare la domanda di definizione e il mod. F24 che attesta il pagamento delle somme.

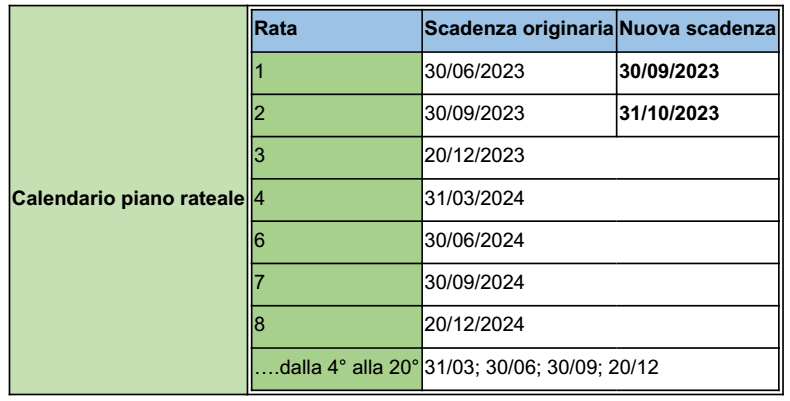

Durante l’iter di conversione è stata apportata una ulteriore modifica al calendario delle rate.

Nell’iter di conversione del DL 34/2023, tale calendario è stato parzialmente riscritto; in particolare:

a) le prime 3 rate rimangono alle previgenti scadenze:

• 30 settembre 2023

• 31 ottobre 2023

• 20 dicembre 2023.

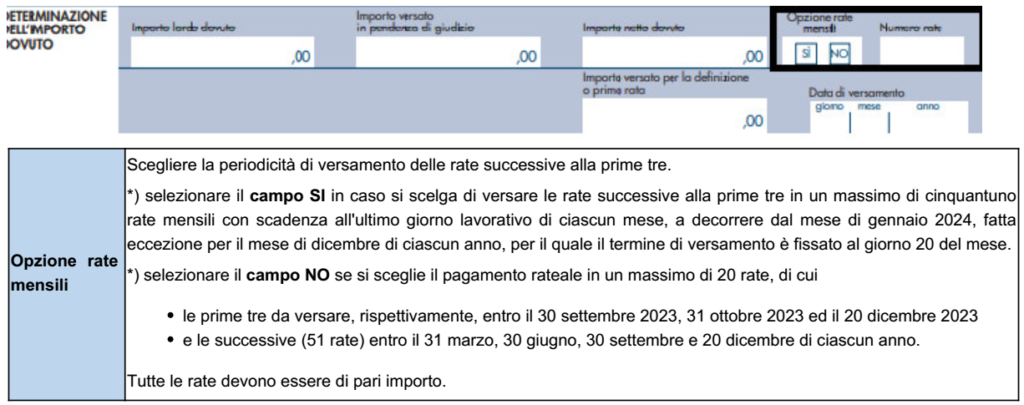

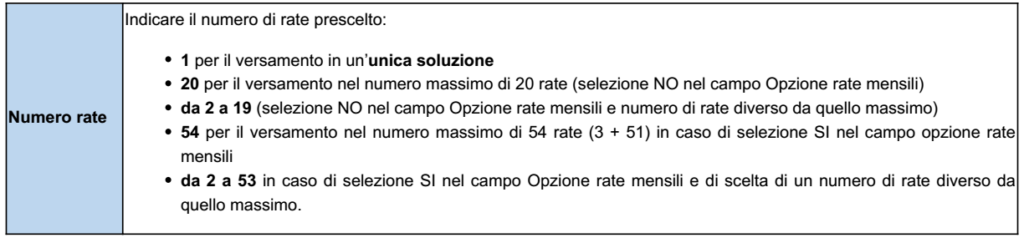

b) Le rate successive alle prime tre possono, ora, essere versate in un massimo di 51 rate mensili di pari importo, con scadenza entro l’ultimo giorno lavorativo di ciascun mese, a partire da gennaio 2024 (ad eccezione per il mese di dicembre di ciascun anno, per il quale la scadenza rimane fissata al giorno 20 del mese).

Le novità alle istruzioni al modello – Al fine di recepire le novità introdotte dal DL 34/2023 post conversione, sono state modificate le istruzioni relative alla sezione “determinazione dell’importo dovuto”.

Procedure operative – La domanda va compilata utilizzando il software reso disponibile dall’Agenzia Entrate.

Dal menu “Impostazioni/profilo utente” è necessario indicare che si sta trasmettendo la domanda in qualità di intermediari.

Non è necessaria alcuna autorizzazione telematica del cliente per trasmettere la domanda.

I codici degli uffici legali nonché delle Corti di giustizia tributaria presso cui pende il processo vengono scelti dall’apposito menu a tendina.

Bisogna poi indicare i dati della controversia (giorno di notifica del ricorso introduttivo, numero di RGR o di RGA) e il codice che contraddistingue la tipologia di definizione.

Indicato il valore della lite, le somme lorde vengono calcolate dal software; quelle nette si determinano scomputando quanto già pagato ad esempio in ragione della riscossione frazionata.