L’art. 1, co. 5-bis e 5-ter, D.Lgs. n. 127/2015 consentono alla Guardia di Finanza ed all’Agenzia delle

Entrate di utilizzare i dati contenuti nei file delle fatture elettroniche previa adozione di idonee misure di

garanzia della privacy degli interessati. In particolare i file XML delle fatture:

✓ sono memorizzati fino al 31/12 dell’8° anno successivo a quello di presentazione della dichiarazione di riferimento (mod. Iva/Redditi in cui sono confluite) o alla definizione di eventuali giudizi

✓ per essere utilizzati dall’Agenzia delle Entrate e dalla Guardia di Finanza

– per le attività di analisi del rischio

– per l’attività di controllo a fini fiscali.

(oltre che nell’assolvimento delle funzioni di polizia economica e finanziaria della GdF).

A tal fine era previsto fosse sentito il Garante per la protezione dei dati personali per l’adozione di “idonee misure di garanzia a tutela” dei diritti e delle libertà degli interessati.

A tal proposito il Garante della privacy (Parere n. 454/2021) aveva condizionato il proprio assenso a delle specifiche condizioni, con particolare riferimento:

– alle fatture afferenti al settore legale

– ai controlli fiscali sui “consumatori finali” (esperibili solo quale conseguenza di una verifica fiscale

preliminarmente posta in essere nei confronti dei loro fornitori)

L’Agenzia delle Entrate ha, pertanto, provveduto ad adeguarsi con l’emanazione del Provv. 24/11/2022, che sostituisce integralmente il precedente Provv. 30/04/2018.

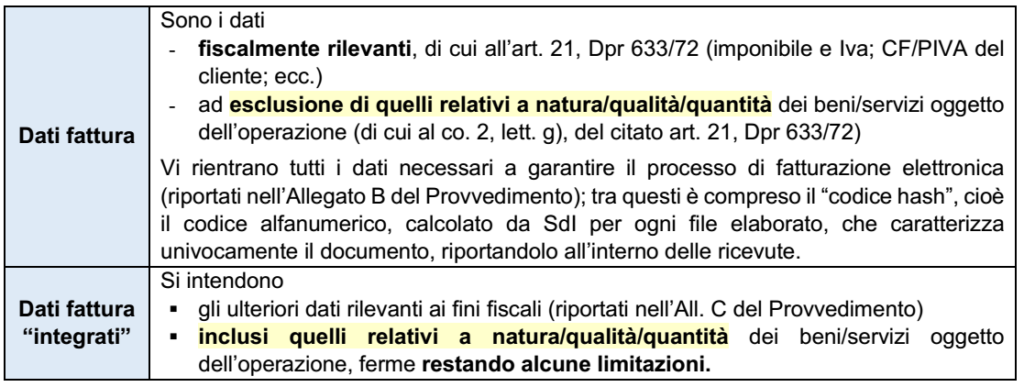

| “DATI FATTURA” E “DATI FATTURA INTEGRATI” |

Il citato Provv. 24/11/2022 distingue tra le seguenti tipologie di dati contenuti nelle e-fatture:

| UTILIZZO DEI “DATI FATTURA INTEGRATI” |

I “dati fattura integrati” sono trattati:

▪ dal personale delle strutture centrali dell’Agenzia delle entrate, appositamente autorizzato

▪ per lo svolgimento delle attività:

✓ di analisi del rischio

✓ di promozione dell’adempimento spontaneo (cd. “attività di compliance”)

✓ nonché di controllo ai fini fiscali.

Inoltre, sono trattati dal personale degli Uffici territoriali dell’Agenzia entrate, appositamente autorizzato,

per lo svolgimento di attività:

✓ istruttorie ai fini della liquidazione delle istanze di rimborso IVA,

✓ della valutazione delle istanze di annullamento in autotutela presentate dal contribuente

✓ del riconoscimento di contributi a fondo a perduto a favore di operatori IVA.

| UTILIZZO DEI “DATI FATTURA” |

I “dati fattura” (nonché i dati dell’esterometro) sono trattati dal personale delle strutture centrali e

territoriali dell’Agenzia (sempre nel rispetto del GDPR) per lo svolgimento, in particolare, delle attività di:

▪ assistenza, di controllo finalizzato all’erogazione dei rimborsi (Iva e redditi)

▪ elaborazione dei dati per attività di analisi del rischio

▪ controllo automatizzato e puntuale che possono essere effettuate anche attraverso l’incrocio con le informazioni presenti nell’Anagrafe tributaria.

| CONSULTAZIONE E ACQUISIZIONE DEI FILE DELLE FATTURE E DELLE NOTE DI VARIAZIONE |

In attuazione di quanto sopra è disposto che i file delle fatture elettroniche/note di variazione possono essere consultati e acquisiti

✓ esclusivamente dal personale (delle strutture centrali e delle strutture territoriali dell’AdE) specificatamente autorizzato

✓ nell’ambito delle attività istruttorie connesse:

– all’esecuzione dei rimborsi Iva ex art.38-bis Dpr. 633/1972

– all’esercizio dei poteri di controllo di cui agli artt. 51 Dpr 633/72 (Iva) e 32 Dpr. 600/73 (redditi)

– all’espletamento degli accessi/ispezioni/verifiche di cui agli artt. 52 Dpr 633/72 e 33 Dpr 600/73

– al controllo formale delle dichiarazioni dei redditi ex art. 36-ter, Dpr 600/73

– al controllo preventivo sulle dichiarazioni presentate mediante mod. 730 a rimborso

CONTROLLI NEI CONFRONTI DEI “CONSUMATORI FINALI”

Al fine di limitare il trattamento dei dati delle fatture emesse nei confronti dei consumatori finali, l’accesso ai file xml è consentito per controlli fiscali avviati nei loro confronti esclusivamente nei casi di attività:

➔ di “controllo formale” circa la spettanza:

✓ di oneri detraibili o deducibili

✓ di agevolazioni fiscali

➔ o di “verifiche puntuali”: ma solo qualora le stesse:

✓ siano state poste in essere preliminarmente nei confronti di operatori economici, i cui beni/servizi siano stati acquistati dal citato consumatore

✓ e gli elementi della stessa siano tali da far emergere un rischio di evasione fiscale.

CEDENTI/PRESTATORI CHE OPERANO NEL SETTORE LEGALE

Con riferimento alle fatture emesse da cedenti/prestatori che operano nell’ambito del settore legale (avvocati, patrocinatori, ecc.), i dati:

▪ sono cifrati individualmente

▪ e memorizzati in una distinta area di storage.

La chiave di cifratura, gestita automaticamente dal sistema, è conservata e protetta in un repository separato dai dati.

Prestazioni sanitarie: attualmente il problema “di Privacy” riferito alle attività legali non si estende anche alle prestazioni sanitarie considerato il divieto generalizzato di utilizzo della fattura elettronica.

Quando tale divieto verrà meno, è probabile che risulteranno adottate le medesime cautele.

| NUOVI SERVIZI MESSI A DISPOSZIONE DELL’AGENZIA DELLE ENTRATE |

L’Agenzia, inoltre, tenendo conto delle richieste pervenute dalle associazioni di categoria e della necessità di ampliare la gamma dei servizi sulla fatturazione elettronica ha realizzato nuovi servizi

▪ di colloquio automatico tra sistemi informatici

▪ per consentire download e upload massivi dei dati relativi ai file delle

✓ fatture elettroniche,

✓ dei corrispettivi,

✓ degli elenchi messi a disposizione per il pagamento dell’imposta di bollo.

Infine, per limitare le false fatturazioni, l’Agenzia rende possibile ai soggetti Iva, o ai loro delegati, tramite il servizio di censimento del canale abituale, l’inserimento, l’aggiornamento o la cancellazione dell’informazione relativa al canale utilizzato per l’invio della fattura elettronica.