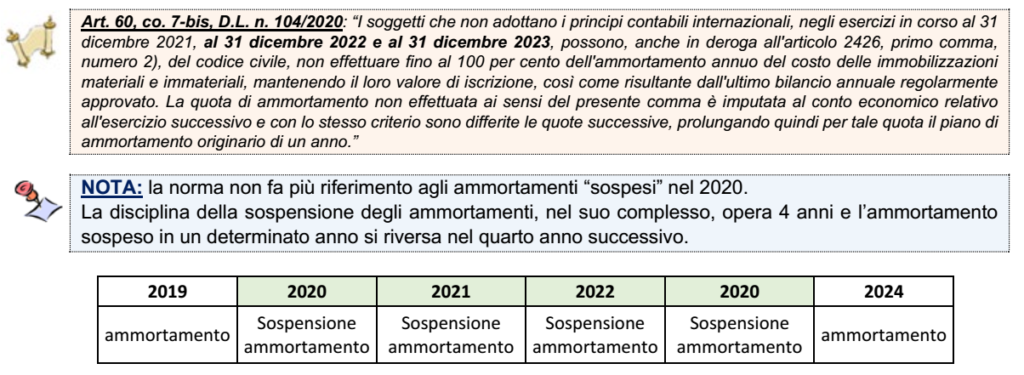

Come noto, l’art. 60, co. 7-bis, del DL 104/2020 (Decreto “Agosto”) ha previsto:

✓ la facoltà per le imprese di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, mantenendo il loro valore di iscrizione come risultante dall’ultimo bilancio approvato

✓ per l’esercizio in corso al 15/08/2020 (esercizio 2020).

L’art. 1, co. 711, L. 234/2021 (Legge di Bilancio 2022) ha esteso tale facoltà all’esercizio successivo a quello in corso al 15/08/2020 (esercizio 2021); il co. 5-quinquies dell’art. 3, DL n. 228/2021 (cd. “Milleproroghe 2022”) ha disposto che la citata estensione all’esercizio 2021 opera indipendentemente dal comportamento tenuto nell’esercizio in corso al 15/08/2020.

L’art. 5-bis, DL n. 4/2022 ha prorogato la sospensione per l’anno 2022, (peraltro, escludendo qualsiasi connessione con la crisi indotta dal COVID)

L’art. 3, co. 8, DL n. 198/2022 (cd. “Milleproroghe 2023”) ha, infine, esteso la sospensione anche per l’anno 2023.

Di seguito il disposto normativo vigente.

L’AMBITO SOGGETTIVO

La disposizione riguarda tutti i soggetti che

▪ non adottano i principi contabili internazionali (cd. “OIC adopter”), sia soggetti Ires che Irpef

▪ ad esclusione dei professionisti

Dubbio: il tenore letterale della norma porta a ritenere che siano interessati anche le imprese in contabilità semplificata, per quanto le istruzioni al Mod. Redditi ne facciano riferimento solo per le contabilità ordinarie.

Come anticipato, si tratta di una disposizione già applicabile da due esercizi; si propone, pertanto,

una sintesi della relativa disciplina fiscale e civilistica.

Dal punto di vista operativo, l’estensione della sospensione anche al bilancio 2022:

✓ non implica particolari problemi interpretativi (operando tutti i chiarimenti diffusi nel merito dall’OIC) nel caso in cui operi sul solo esercizio 2022 o laddove la sospensione sia totale (al 100%) in uno o più esercizi

✓ mentre pone alcune criticità ove si “incroci” con la sospensione nei bilanci 2020 e/o 2021 in presenza di una sospensione di entità diversa tra i vari esercizi.

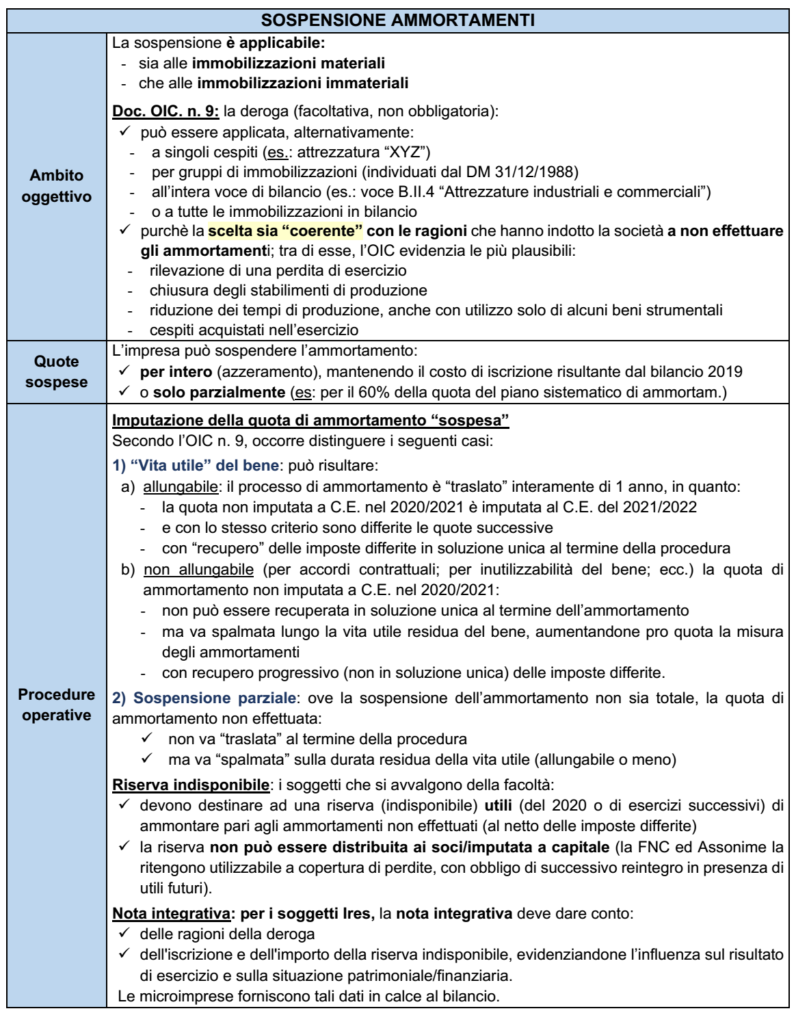

| LE CONDIZIONI PER EFFETTUARE LA SOSPENSIONE |

Il comma 7-quater dispone che i soggetti che si avvalgono della facoltà della deroga

▪ devono darne ragione in nota integrativa

▪ la scelta effettuata “deve essere coerente con le ragioni fornite in nota integrativa …” (OIC, par. 10);

NOTA: lo stesso documento dell’OIC precisa ancora che

– “… la norma è inserita in un contesto normativo preordinato ad introdurre misure agevolative dovute alla pandemia”

– e prevede che il periodo di ammortamento si prolunghi di un anno (co. 7-bis).

L’OIC sottolinea il fatto che il comma 7-bis muova dall’assunto del prolungamento di un anno del periodo di ammortamento, tant’è che in dottrina si ritiene che il prolungamento dell’ammortamento costituisca una condizione inderogabile per avvalersi della sospensione.

NOTA: in ogni caso, occorre osservare quanto segue:

– se da una parte la norma preveda espressamente solo l’ipotesi del prolungamento della vita utile,

– l’OIC non scarta l’ipotesi dell’applicazione della sospensione nel caso in cui la vita utile non possa essere prolungata (ad esempio, per vincoli contrattuali).

| L’INFORMATIVA IN NOTA INTEGRATIVA |

Al fine di giustificare la sospensione è possibile riportare in nota integrativa, ad esempio, che

– l’imputazione della quota di ammortamento potrebbe generare una perdita operativa non rappresentativa della reale operatività del complesso economico (FNC, doc. 17/3/2021)

– un determinato cespite non sia stato utilizzato durante l’esercizio (nel caso dell’inutilizzo del cespite stesso solo per una pare dell’esercizio, è possibile sospendere l’ammortamento in proporzione al periodo di inutilizzo).

NOTA: la suddetta informazione, all’interno della nota integrativa, va riportata nell’ambito

– dei criteri di valutazione e

– del patrimonio netto.

Micro-imprese: come noto, sono escluse dall’obbligo di compilazione della nota integrativa e della relazione sulla gestione (ex art. 2435-ter, co. 2) in presenza delle condizioni previste dalla norma (artt. 2427, nn. 9 e 16 e 2428, nn. 3 e 4); ai fini della sospensione possono:

– redigere la nota integrativa

– oppure fornire la citata informativa in calce al bilancio.

ALTRE INFORMAZIONI IN NOTA INTEGRATIVA: la società deve indicare:

a) su quali immobilizzazioni ed in che misura non sono stati effettuati gli ammortamenti;

b) le ragioni che l’hanno indotta ad avvalersi della deroga e

c) l’impatto della deroga in termini economici e patrimoniali.

| LE UNITA’ ELEMENTARI DI CONTABILIZZAZIONE |

In mancanza di una specifica individuazione delle unità elementari di contabilizzazione, occorre fare riferimento al Documento interpretativo dell’OIC.

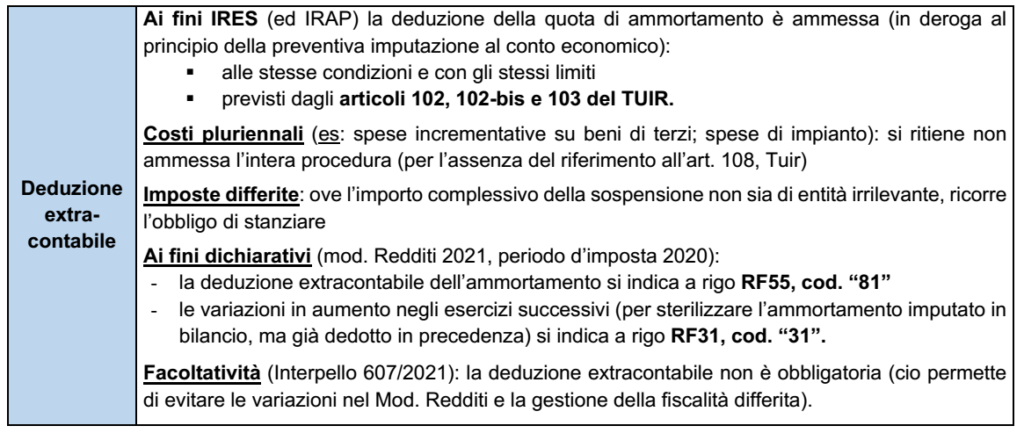

| RIFLESSI FISCALI |

Il comma 7-quinquies consente la deduzione delle quote di ammortamento sospese, a prescindere dalla loro imputazione a conto economico.

La deduzione si concretizza mediante una variazione in diminuzione.

| LE IMPOSTE DIFFERITE |

La sospensione dell’ammortamento, connesso con l’accantonamento a riserva indisponibile (si veda in merito il prossimo paragrafo), cristallizza un disallineamento temporaneo tra

– gli ammortamenti non imputati a conto economico

– e i medesimi ammortamenti fiscalmente dedotti.

| LA SOLUZIONE |

Per migliorare il risultato economico senza subire la falcidia delle imposte differite è possibile mantenere l’allineamento tra i costi imputati in bilancio e quelli dedotti fiscalmente.

Tale risultato può essere raggiunto non riportando, in dichiarazione dei redditi, la variazione in diminuzione dell’importo relativo agli ammortamenti sospesi in bilancio.

Le imprese possono scegliere di non operare la deduzione della quota sospesa in bilancio.

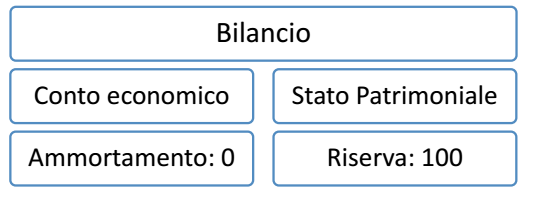

| LA RISERVA |

Il comma 7- ter impone ai soggetti che si avvalgono della sospensione di accantonare l’utile di esercizio a una riserva indisponibile. Nella figura sotto si ipotizza la sospensione di ammortamenti per 100

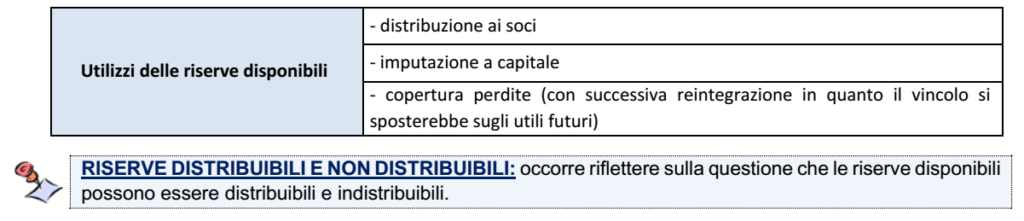

Si riportano di seguito gli utilizzi “concessi” alle riserve disponibili in via generale.

La contabilizzazione delle riserve indisponibili, ex legge 126/2020, si effettua attingendo dalle riserve disponibili esistenti in bilancio secondo una specifica graduazione (FNC). Si riporta di seguito la graduazione in esame relativa alla copertura delle perdite.