Con la pubblicazione in G.U. del 14/01/2023 DL n. 5/2023 entra in vigore il cd. “Decreto carburanti”, finalizzato ad attenuare l’impatto dell’incremento del prezzo dei carburanti per autotrasporto.

In particolare, a fronte di alcune misure di natura fiscale, sono affiancati alcuni obblighi “di trasparenza” in capo ai gestori degli impianti di distribuzione di carburante stradale.

| PROROGA DEL “BONUS CARBURANTE” DI €. 200 (art. 1, co. 1) |

L’art. 2 del DL n. 21/2022 (“Decreto Ucraina”) ha introdotto una deroga, per l’anno 2022, alle disposizioni del co. 3 dell’art. 51, Tuir (v. RF 139/2022):

▪ l’importo del valore di buoni benzina/analoghi titoli ceduti ai lavoratori dipendenti di aziende private per l’acquisto di carburanti per autotrazione

▪ non è imponibile nel limite di € 200 per lavoratore, ai sensi del co . 3, art. 51, TUIR.

Ora, viene disposto che:

▪ tale esenzione da rilevanza Irpef viene estesa ai buoni benzina riconosciuti dal datore di lavoro dal 1/01/2023 fino al 31/12/2023

▪ fermo restando quanto previsto dal citato co . 3, art. 51, TUIR.

Pur non trattandosi di un ampliamento dei termini già previsti dal DL 21/2022, si deve ritenere trovi

applicazione tutti i chiarimenti già forniti in precedenza dalla CM 27/2022, in quanto compatibili.

Pertanto, nel 2023 opereranno due limiti massimi che ciascun lavoratore dipendente potrà ricevere

senza che si applichi l’imponibilità, che operano in modo indipendente l’uno dall’altro:

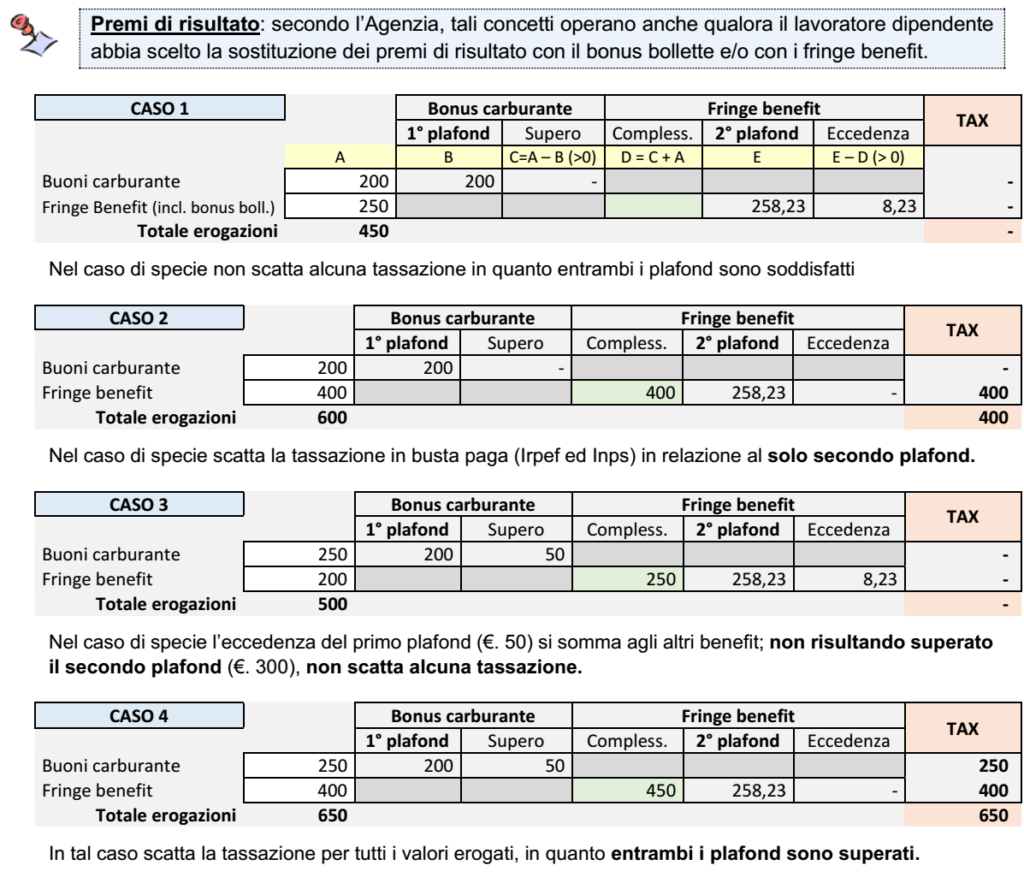

Supero dei limiti: si ricorda che, secondo l’Agenzia, ove risulti superato:

✓ uno solo dei 2 limiti: la tassazione scatta limitatamente alla categoria superata (rimanendo la detassazione riferita all’altra categoria)

✓ entrambi i limiti: opera la tassazione per tutti i valori corrisposti.

In sostanza, ai fini della verifica del supero del limite occorre procedere nel seguente ordine:

1) in primo luogo: si verifica se superato il limite dei buoni carburante (€. 200): in caso negativo non scatta alcuna tassazione per tali buoni

2) successivamente si procede ad analoga analisi riferita agli altri benefit: l’eventuale supero (dei €. 258,23) comporta la sola tassazione di tali importi, senza che venga tassazione l’importo dei buoni carburante

3) infine, se viene superato il limite dei buoni carburante, l’eccedenza si cumula al limite riferito alla generalità dei benefit e ove detto secondo limite (€. 258,23)

– risulta anch’esso superato: risulterà imponibile la somma tra i benefit e i buoni carburante

– in caso contrario: non sarà imponibile alcunché.

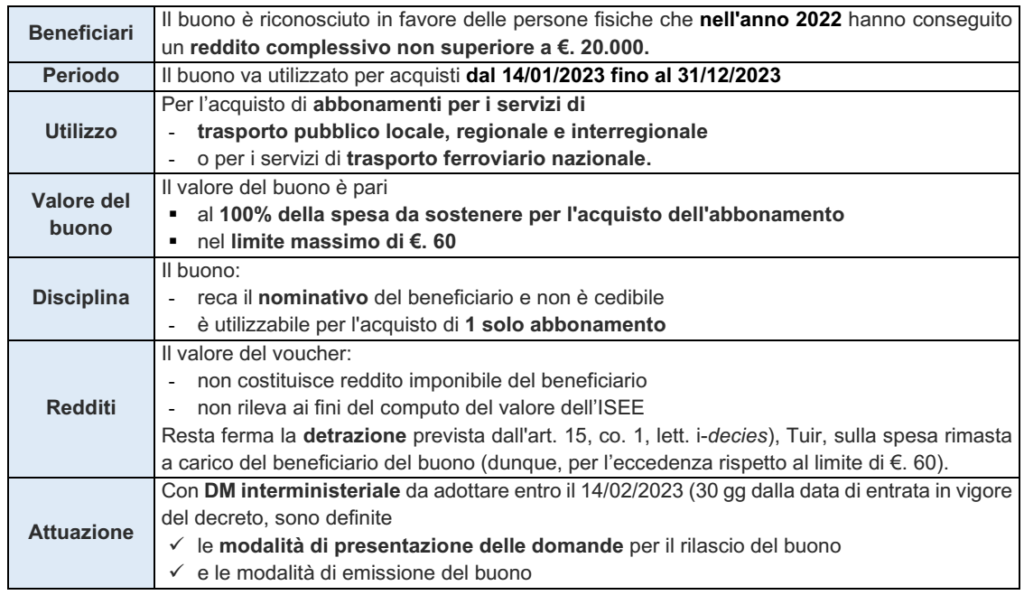

| “BONUS TRASPORTO PUBBLICO” (art. 4) |

l decreto reintroduce il cd. “Bonus trasporti”, che consiste in un contributo erogato dal Ministero delle Infrastrutture e della mobilità sostenibili (Mims) per agevolare la mobilità delle persone fisiche.

La misura (finanziata da apposito fondo di €. 100 mil. per il 2023), viene riproposta come segue:

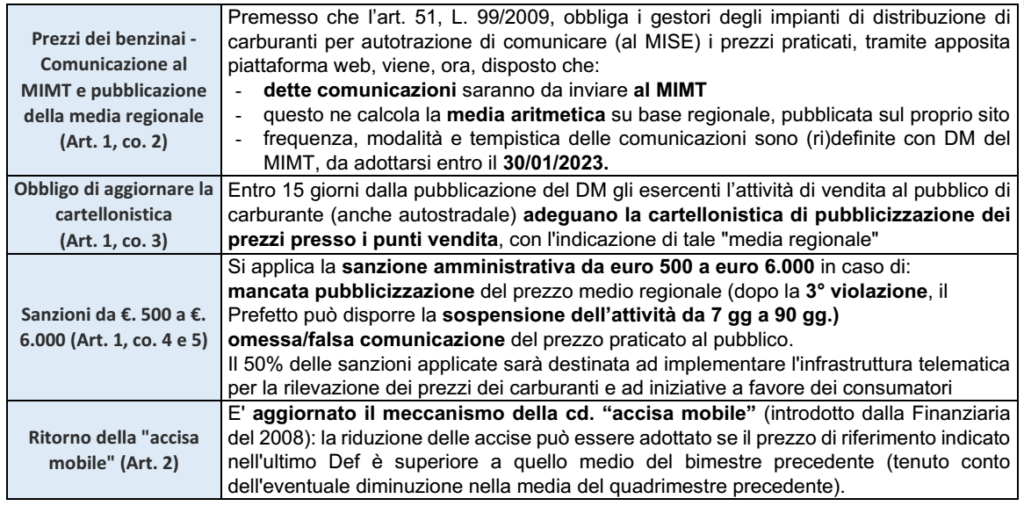

| DISTRIBUTORI DI CARBURANTI – NUOVI ADEMPIMENTI |

Il decreto procede, infine, ad istituire una serie di obblighi in relazione ai distributori di carburante, prevedendo contestualmente le relative sanzioni in caso di inadempimento: