Nella compilazione del modello REDDITI 2023 PF, i contribuenti obbligati al versamento degli acconti dell’IRPEF e della cedolare secca relativi al 2023 devono indicarne l’importo all’interno, rispettivamente, dei righi RN62 e LC2.

Al riguardo, è bene ricordare che, indipendentemente da quanto effettivamente pagato, occorre riportare l’acconto determinato (prima e seconda o unica rata) sulla base del c.d. “metodo storico”.

Anche quest’anno, infatti, come di consueto gli acconti d’imposta possono essere determinati in due modi: – con il criterio c.d. “storico”; – con il criterio c.d. “previsionale”.

In base al primo metodo, il calcolo è effettuato utilizzando il riferimento dell’imposta dovuta per il periodo d’imposta precedente (2022), risultante dal modello REDDITI 2023 PF, salvi obblighi di ricalcolo (si veda “Acconti d’imposta 2023 alle prese con il ricalcolo” del 31 maggio 2023).

In particolare, occorre assumere il 100% dell’ammontare indicato: – nel rigo RN34 (o RN61, colonna 4, in presenza dei citati obblighi di ricalcolo), per l’IRPEF; – nel rigo LC1, colonna 5, per la cedolare secca.

Con il criterio previsionale, ai fini del calcolo si utilizza il riferimento dell’imposta che si presume dovuta per l’anno in corso (2023), al netto delle detrazioni, dei crediti d’imposta e delle ritenute subite, che sarà indicata nel modello REDDITI 2024 PF.

È opportuno anche rammentare che l’art. 58 del DL 124/2019 convertito ha fissato, a regime, al 50% la misura della prima e seconda rata dei suddetti acconti, dovuti dai contribuenti soggetti agli indici sintetici di affidabilità fiscale (ISA), mentre, per gli altri contribuenti, resta ferma la consueta bipartizione (prima rata al 40% e seconda rata al 60%).

In ogni caso, se l’importo della prima rata non supera 103 euro, l’acconto è versato in un’unica soluzione entro il termine per il versamento della seconda rata.

Ai fini in esame, rientrano tra i soggetti ISA i contribuenti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale o che dichiarano “per trasparenza” redditi di tali soggetti (di cui all’art. 12-quinquies commi 3 e 4 del DL 34/2019).

In pratica, si tratta di quei contribuenti che, contestualmente (ris. Agenzia delle Entrate n. 93/2019 e n. 64/2019): – esercitano attività d’impresa o di lavoro autonomo per le quali sono stati approvati gli ISA, a prescindere dal fatto che tale metodologia statistica sia stata concretamente applicata; – dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun ISA, dal relativo decreto ministeriale di approvazione (attualmente pari a 5.164.569 euro).

Ricorrendo tali condizioni, risultano interessati dalla modifica anche i contribuenti che: – partecipano a società, associazioni e imprese con i suddetti requisiti e devono dichiarare redditi “per trasparenza”, ai sensi degli artt. 5, 115 e 116 del TUIR; – applicano il regime forfetario di cui all’art. 1 comma 54 ss. della L. 190/2014; – applicano il regime di vantaggio di cui all’art. 27 commi 1 e 2 del DL 98/2011 (c.d. “contribuenti minimi”); – determinano il reddito con altre tipologie di criteri forfetari; – ricadono nelle altre cause di esclusione dagli ISA.

Ritornando alle modalità di compilazione del rigo RN62, si supponga che Mario Rossi, dottore commercialista, soggetto agli ISA, determini l’acconto IRPEF 2023: – in sede di prima rata, con il metodo storico: posto che, per ipotesi, l’importo indicato nel rigo RN34 del modello REDDITI 2023 ammonta a 10.000 euro, non sussistendo obblighi di ricalcolo, si provvede al versamento di 5.000 euro (10.000 × 100% × 50%); – in sede di seconda rata, con il criterio previsionale: posto che, per ipotesi, l’IRPEF dovuta per il 2023 (al netto delle detrazioni, dei crediti d’imposta e delle ritenute subite) è presunta pari a 8.500 euro, in data 30 novembre 2023 sarà corrisposto l’importo di 3.500 euro (8.500 × 100% – 5.000).

Indipendentemente dagli importi pagati in sede di prima e seconda rata, nel rigo RN62 del modello REDDITI PF 2023 occorre indicare l’acconto dovuto per il 2023 (prima e seconda o unica rata) sulla base del c.d. “metodo storico” e, quindi, 5.000 nel campo 1 (“Primo acconto”) e 5.000 nel campo 2 (“Secondo o unico acconto”).

Gli acconti IRES e IRAP eventualmente dovuti per il 2023 non sono, invece, oggetto di alcun obbligo di indicazione nei modelli REDDITI 2023 SC o ENC e IRAP 2023.

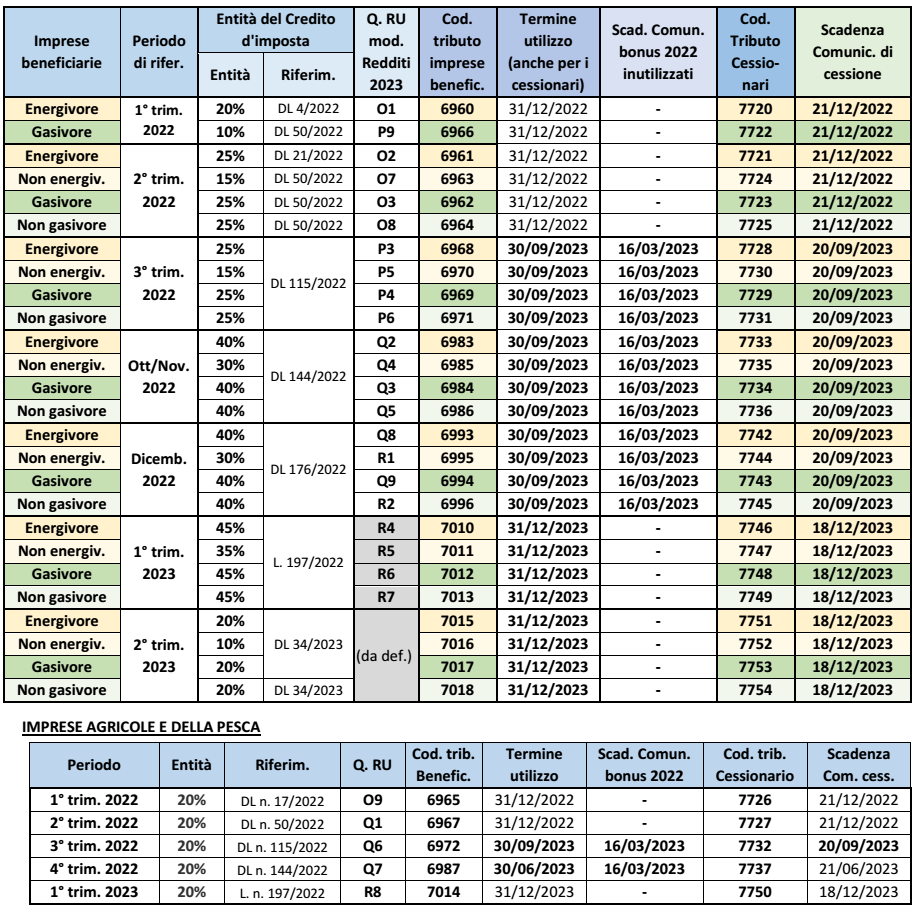

In relazione ai crediti d’imposta istituiti a favore: • delle imprese “energivore”/“non energivore”: in relazione alla spesa per la componente energetica • delle imprese “gasivore”/“non gasivore”: per l’acquisto di gas naturale • nonché delle imprese agricole l’Agenzia delle entrate, con il Provv. 3/04/2023, ha disciplinato la cessione del credito d’imposta riferito al 2° trimestre 2023 (introdotto dal cd. “Decreto Bollette”) ✓ fissando, quale termine ultimo, il 18/12/2023 (il credito è cedibile fin dal 6/07//2023) ✓ estendendo le regole di cessione già previste per i crediti dei precedenti periodi (Provv. 30/06/2022).

Si è reso, pertanto, necessario l’aggiornamento la modulistica precedentemente approvata (Provv. 26/01/2022), con contestuale approvazione del “nuovo” Modello per la comunicazione della cessione (si tratta della sola modifica delle istruzioni, coerentemente aggiornate, nonché dell’aggiunta, nell’ambito della modulistica, delle relative dichiarazioni sostitutive di atto notorio).

Bonus 2022: si ricorda che, per quanto attiene i crediti di imposta sorti nel 3° trimestre 2022, nei mesi di ottobre-novembre 2022 e nel mese di dicembre 2022, l’eventuale importo residuo è ancora utilizzabile (fino al 30/09/2023) nel solo caso in cui il contribuente abbia provveduto, entro il 16/03/2023, ad effettuare l’apposita comunicazione telematica all’Agenzia delle entrate. In assenza di tale adempimento la RM 27/2023 ha ammesso il contribuente alla remissione in bonis.

Imprese agricole e della pesca: infine si ricorda che, per quanto attiene il cd. “bonus carburanti”, il recente “Decreto Omnibus” ha differito al 30/09/2023 il termine per l’utilizzo in compensazione il credito riferito al 3° trimestre 2022 (mentre permane al 30/06/2023 il termine per l’utilizzo riferito al credito del 4° trimestre 2022).

LA CESSIONE DEL CREDITO

Il cessionario utilizza il bonus con le stesse modalità/termini con cui l’avrebbe utilizzato il cedente, e dunque entro il 31/12/2023 ➔ per tutti i crediti d’imposta riferiti al 2° trimestre 2023 ➔ per il bonus carburante delle imprese agricole/della pesca riferito al 1° trimestre 2023.

Si ricorda che la cessione va effettuata per l’intero importo del credito (un suo utilizzo parziale da parte del beneficiario non consente la cessione della quota non ancora utilizzata).

Visto di conformità: il cessionario richiede il visto di conformità ai dati relativi ai documenti attestanti la sussistenza dei presupposti che danno diritto al bonus

Responsabilità: in caso di violazione il cessionario è responsabile solo ove abbia partecipato alla violazione.

NUOVO MODELLO PER LA CESSIONE DEI CREDITI DEL 2° TRIMESTRE 2023

Il modello e le relative istruzioni sono del tutto analoghe a quanto già previsto per i crediti dei precedenti periodi; in particolare: ✓ la prima parte del modello risulta invariata, mentre viene modificata la sola seconda parte riferita alle attestazioni di sussistenza dei requisiti nei vari periodi di riferimento. ✓ di una seconda parte costituita: • dal quadro A: nel quale indicare i dati dei crediti ceduti ed i dati dei cessionari • dal quadro B: nel quale rilasciare la dichiarazione di sussistenza dei requisiti per poter fruire del credito d’imposta.

Con la RM 41/E del 07/07/2023, l’Agenzia delle Entrate ha istituito i codici tributo da “7751” a “7754” per l’utilizzo da parte dei cessionari dei crediti d’imposta energia e gas relativi al secondo trimestre 2023.

Si ricorda che l’art. 4 del DL 30 marzo 2023 n. 34, ha introdotto alcuni crediti d’imposta al fine di compensare parzialmente, in presenza di determinate condizioni, il maggior onere sostenuto dalle imprese nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas naturale. La disciplina di riferimento di tali crediti d’imposta prevede che gli stessi possano essere utilizzati in compensazione nel modello F24, ai sensi dell’art. 17 del DLgs. 241/97, oppure ceduti solo per intero a soggetti terzi.

Per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, di tali crediti d’imposta, con la risoluzione n. 20/2023 sono stati istituiti i seguenti codici tributo: • “7015”, in relazione al credito d’imposta per le imprese energivore; • “7016”, con riguardo al credito d’imposta per le imprese non energivore; • “7017”, in relazione al credito per le imprese gasivore; • “7018”, per il credito d’imposta riconosciuto alle imprese non gasivore.

Con il provvedimento dell’Agenzia delle Entrate n. 237453 del 27 giugno 2023 sono state estese anche ai crediti in esame le disposizioni del provvedimento n. 253445 del 30 giugno 2022, relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici. La comunicazione per la cessione dei crediti relativi al secondo trimestre 2022 può essere presentata fino al 18 dicembre 2023.

Tanto premesso, per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo: • “7751” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (secondo trimestre 2023) – art. 4, c. 2, del decreto-legge 30 marzo 2023, n. 34”; • “7752” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (secondo trimestre 2023) – art. 4, c. 3, del decreto-legge 30 marzo 2023, n. 34”; • “7753” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 4, del decreto-legge 30 marzo 2023, n. 34”; • “7754” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 5, del decreto-legge 30 marzo 2023, n. 34”.

In sede di compilazione del modello F24, da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, i suddetti codici tributo sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”. Nel campo “anno di riferimento” è indicato l’anno a cui si riferisce il credito, nel formato “AAAA”.

I crediti utilizzabili in compensazione sono quelli risultanti dalle comunicazioni di cessione, inviate all’Agenzia delle Entrate secondo le modalità e i termini stabiliti dai citati provvedimenti del Direttore dell’Agenzia, per i quali i cessionari abbiano comunicato all’Agenzia, tramite la Piattaforma cessione crediti, l’accettazione della cessione e l’opzione per l’utilizzo in compensazione, ai sensi del richiamato provvedimento del 30 giugno 2022.

In fase di elaborazione dei modelli F24 ricevuti, sulla base dei dati risultanti dalle comunicazioni delle opzioni e dalle eventuali successive cessioni, l’Agenzia delle Entrate effettua controlli automatizzati allo scopo di verificare che l’ammontare del credito utilizzato in compensazione non ecceda l’importo disponibile per ciascun cessionario, pena lo scarto del modello F24. Lo scarto è comunicato al soggetto che ha trasmesso il modello F24, tramite apposita ricevuta consultabile mediante i servizi telematici dell’Agenzia delle Entrate.

Per gli interventi superbonus nelle “villette”, ai fini dell’effettuazione dei lavori per il 30% dell’intervento complessivo, la condizione è rispettata anche se a consuntivo tale percentuale risulta inferiore in dipendenza del fatto che, nel corso dei lavori, sono aumentati i costi inizialmente stimati per i lavori già previsti, oppure del fatto che si è reso necessario eseguire nuovi lavori inizialmente non previsti, purché necessari per il completamento di quelli “originari”.

Le spese relative a nuovi lavori inizialmente non previsti e nemmeno necessari al completamento di quelli “originari” non possono invece beneficiare del superbonus al 110%, ma al più degli altri bonus “ordinari” (bonus casa, ecobonus, eccetera). L’importante chiarimento è contenuto nella circ. Agenzia delle Entrate 26 giugno 2023 n. 17 con riguardo alla disposizione di cui all’art. 119 comma 8-bis del DL 34/2020.

Il citato comma 8-bis, da ultimo modificato dall’art. 01 comma 1 del DL 16 febbraio 2023 n. 11 introdotto in sede di conversione dalla L. 11 aprile 2023 n. 38, estende, infatti, al 30 settembre 2023 (in luogo del 31 marzo 2023) il termine entro cui le persone fisiche, per poter beneficiare del superbonus ex art. 119 del DL 34/2020 con aliquota del 110%, possono sostenere spese per gli interventi su: – edifici unifamiliari; – unità immobiliari, situate all’interno di edifici plurifamiliari, funzionalmente indipendenti e con almeno un accesso autonomo.

Per poter beneficiare della proroga del superbonus per le spese sostenute entro fine settembre, tuttavia, continua ad essere necessario che alla data del 30 settembre 2022 risultino effettuati lavori per almeno il 30% dell’intervento complessivo. Nel computo della percentuale del 30% è la norma a stabilire che possono essere compresi anche i lavori non agevolati con il superbonus, ma la circ. 17/2023 aggiunge un ulteriore importante chiarimento affermando che “tale condizione si considera rispettata anche se l’ammontare corrispondente all’intervento complessivo aumenti a seguito di ulteriori lavori, necessari al completamento dello stesso, oppure a causa di un aumento dei costi riferiti all’intervento complessivo iniziale, e tali circostanze determinino la riduzione della predetta percentuale”.

Non è affatto infrequente, infatti, che nel corso degli interventi edilizi si renda necessario effettuarne altri non inizialmente preventivati o che i costi iniziali aumentino in maniera tale da non consentire il soddisfacimento della condizione dell’effettuazione del 30% dei lavori al 30 settembre 2022 a consuntivo. Il prezioso chiarimento dell’Amministrazione finanziaria è di conforto per coloro che nel corso dei lavori hanno visto lievitare per i motivi di cui si è detto i relativi costi, ma occorre prestare attenzione al fatto che i sopraggiunti lavori siano “necessari al completamento” dell’intervento.

Rimangono infatti escluse dal superbonus “le spese riconducibili a nuovi interventi, non inizialmente previsti nell’intervento complessivo originario e non necessari ai fini del completamento dello stesso”. Si ritiene che il chiarimento concernente l’irrilevanza dell’abbattimento “a posteriori” di un SAL sotto la soglia del 30%, in dipendenza di aumento dei costi inizialmente stimati sugli interventi già a progetto, oppure dell’aggiunta di nuovi interventi inizialmente non previsti, valga anche al di fuori dello specifico caso delle villette con interventi superbonus realizzati almeno al 30% alla data del 30 settembre 2022.

Si ritiene invece che il distinguo degli interventi “sopravvenuti” tra necessari ai fini del completamento degli interventi “originari” e non necessari, valga solo con riguardo ai casi in cui la normativa fotografa una data specifica entro cui una determinata percentuale di completamento deve essere stata realizzata (come le villette con interventi superbonus realizzati almeno al 30% alla data del 30 settembre 2022, ma anche come gli IACP ed enti equivalenti, di cui alla lett. c) dell’art. 119 comma 9 del DL 34/2020, con interventi superbonus realizzati almeno al 60% alla data del 30 giugno 2023, ai fini della estensione temporale della finestra superbonus con percentuale al 110% sino al 31 dicembre 2023).

Con riguardo agli interventi di recupero o restauro della facciata esterna degli edifici che danno diritto al c.d. “bonus facciate”, di cui all’art. 1 commi 219-223 della L. 160/2019, anche per la compilazione dei modelli dichiarativi relativi all’anno 2022 occorre distinguere a seconda della tipologia di intervento agevolato. Premesso che detta detrazione IRPEF/IRES non compete più con riguardo alle spese sostenute dal 1° gennaio 2023, per quelle sostenute negli anni 2020 e 2021 competeva nella misura del 90%, mentre per quelle sostenute nel 2022 del 60%.

La compilazione dei modelli è subordinata alla circostanza che l’intervento sia o meno “influente dal punto di vista termico”. Tralasciando il rispetto degli ulteriori requisiti tecnici di cui all’art. 1 comma 220 della L. 160/2019 necessari per poter beneficiare dell’agevolazione in commento (per approfondimenti si rimanda al Quaderno Eutekne n. 170), è necessario qualificare gli interventi di rifacimento della facciata tra quelli di manutenzione ordinaria oppure tra quelli di efficienza energetica.

Rientrano tra gli interventi di manutenzione ordinaria che consentono di beneficiare del bonus facciate quelli di sola pulitura o di sola tinteggiatura esterna, mentre sono qualificabili come interventi di efficienza energetica quelli “influenti dal punto di vista termico” o che “interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda”. Dalla corretta qualificazione dell’intervento conseguono, evidentemente, diversi adempimenti, requisiti tecnici e normative di riferimento, oltre che una diversa modalità di compilazione dei modelli REDDITI 2023.

Rimane fermo che ove i beneficiari della detrazione abbiano optato, in luogo dell’utilizzo diretto della detrazione, alternativamente per il c.d. “sconto sul corrispettivo” o per la cessione del credito corrispondente alla detrazione, ai sensi dell’art. 121 del DL 34/2020, nulla deve essere indicato nella dichiarazione dei redditi con riguardo alle spese sostenute per le quali si è scelto di optare.

Per gli interventi di sola pulitura e tinteggiatura delle facciate, ai fini compilativi del modello REDDITI PF 2023 occorre fare riferimento ai righi RP41-RP47 del quadro RP e indicare il codice intervento “15” in colonna 2 (potrebbe essere altresì necessario compilare i righi RP51 e RP 52 con i “Dati catastali identificativi dell’immobile”). Nel modello 730/2023 devono essere compilati i righi da E41 a E43, ed eventualmente la sezione dei dati catastali dell’immobile.

Qualora gli interventi relativi al bonus facciate non siano stati di mera pulitura o tinteggiatura, ma abbiano influito dal punto di vista termico o abbiano interessato oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, nel modello REDDITI PF 2023 occorre compilare i righi RP61-RP64, indicanto il codice “15” in colonna 1 (nel modello 730/2023 sono da compilare i righi E61-E62 che riguardano gli interventi di riqualificazione energetica).

Per la compilazione del modello REDDITI SP 2023 occorre invece fare riferimento ai righi RP1-RP14 del quadro RP, mentre nel modello REDDITI SC 2023 devono essere compilati i righi RS150 e RS151 del quadro RS (in quest’ultimo caso, in colonna 2 deve essere indicato il codice “11” se la spesa è stata sostenuta per interventi per cui spetta la detrazione del 90% o il codice “12” se spetta la detrazione del 60%).

Ai sensi dell’art. 3 del DLgs. 5 agosto 2015 n. 127, possono beneficiare della riduzione di due anni dei termini di decadenza dell’accertamento previsti dall’art. 43 comma 1 del DPR 600/73 e dall’art. 57 comma 1 del DPR 633/72, i contribuenti che nel corso di un periodo d’imposta: – hanno documentato le operazioni mediante fattura elettronica via SdI e/o mediante memorizzazione e invio dei corrispettivi; – hanno garantito la tracciabilità di tutti i pagamenti ricevuti ed effettuati relativi a tali operazioni, se di importo superiore a 500 euro, secondo le modalità previste dall’art. 3 comma 1 del DM 4 agosto 2016, ossia utilizzando i seguenti strumenti di pagamento: bonifico bancario o postale, carta di debito o carta di credito, ovvero assegno bancario, circolare o postale recante la clausola di non trasferibilità.

Per beneficiare della riduzione dei termini di accertamento, come previsto dall’art. 4 comma 1 del DM 4 agosto 2016, i contribuenti sono tenuti a comunicare, con riguardo a ciascun periodo d’imposta, l’esistenza dei descritti presupposti per la riduzione dei termini di decadenza nella relativa dichiarazione dei redditi annuale.

In particolare, nel quadro RS del modello REDDITI SC, è presente il rigo RS269, da barrare per comunicare l’esistenza dei presupposti per la riduzione dei termini di decadenza. Analogamente, è previsto lo stesso rigo RS269 nel modello REDDITI ENC e il rigo RS136 nei modelli REDDITI PF e SP.

Ai sensi dell’art. 4 comma 1 del DM 4 agosto 2016, la mancata comunicazione dei presupposti per la riduzione dei termini di decadenza dell’accertamento nella relativa dichiarazione dei redditi annuale comporta l’inefficacia dell’agevolazione per il medesimo periodo.

A questo proposito, ci si potrebbe chiedere se, in caso di mancata comunicazione dell’esistenza dei presupposti di cui al rigo RS269 (o RS136), sia possibile presentare una dichiarazione integrativa ai fini di barrare la suddetta casella.

La Corte di Cassazione ha infatti più volte sostenuto (cfr., tra le altre, Cass. 6 giugno 2018 n. 14550 e Cass. 29 ottobre 2021 n. 30827) che le dichiarazioni dei redditi non sono emendabili se la modifica riguarda l’esercizio di un’opzione offerta dal legislatore, poiché essa costituisce l’espressione di una volontà negoziale.

Questa impostazione, secondo l’orientamento della Suprema Corte (Cass. 15 dicembre 2017 n. 30172 e 22 gennaio 2013 n. 1427), è applicabile anche alla fruizione di agevolazioni fiscali, per le quali il legislatore subordina la loro concessione a una precisa manifestazione di volontà del contribuente.

Come chiarito dal principio di diritto dell’Agenzia delle Entrate 28 novembre 2018 n. 13, infatti, in relazione alla scelta esercitata nelle dichiarazioni dei redditi di avvalersi di regimi agevolativi, la stessa dichiarazione assume il valore di atto negoziale che, al pari di qualsiasi altra manifestazione di volontà negoziale, può essere rettificata soltanto in presenza di dolo, violenza o errore.

Nel caso di specie, però, la casella del rigo RS269 o RS136 del modello REDDITI è da barrare solo al fine di comunicare l’esistenza dei presupposti per beneficiare di una disposizione agevolativa, e non di comunicare una specifica volontà negoziale, né sono configurabili problematiche collegate a un “ripensamento” sulla base di sopravvenute valutazioni di convenienza.

Per i motivi esposti, si ritiene che, nel caso in cui non venga barrata la casella RS269 o RS136 del modello REDDITI, trattandosi di una mera comunicazione di esistenza di presupposti e non l’espressione di una volontà, la fattispecie possa essere corretta tramite la presentazione di una dichiarazione integrativa.

A titolo esemplificativo, nel caso in cui non sia stata barrata la casella del rigo RS269 del modello REDDITI SC 2022, che doveva essere trasmesso entro il 30 novembre 2022, per comunicare l’esistenza dei presupposti nel periodo d’imposta 2021, si ritiene che sia possibile trasmettere la dichiarazione integrativa ai sensi dell’art. 2 comma 8 del DPR 322/98, versando la sanzione di 250 euro di cui all’art. 8 comma 1 del DLgs. 471/97 per dichiarazione dei redditi inesatta, ferma restando l’applicazione della riduzione da ravvedimento operoso di cui all’art. 13 del DLgs. 472/97.

L’INTEGRATIVA SPOSTA I TERMINI DI ACCERTAMENTO

Quanto ai termini di accertamento, l’art. 1 comma 640 della L. 190/2014 ha stabilito che, con la presentazione di una dichiarazione integrativa, i termini di decadenza per l’accertamento ai fini delle imposte dirette e dell’IVA sono computati a decorrere dalla dichiarazione integrativa stessa, “limitatamente ai soli elementi oggetto dell’integrazione”. Nel caso di specie, pertanto, i termini di accertamento ridotti di due anni sarebbero da computare a decorrere dalla data di trasmissione della dichiarazione integrativa.

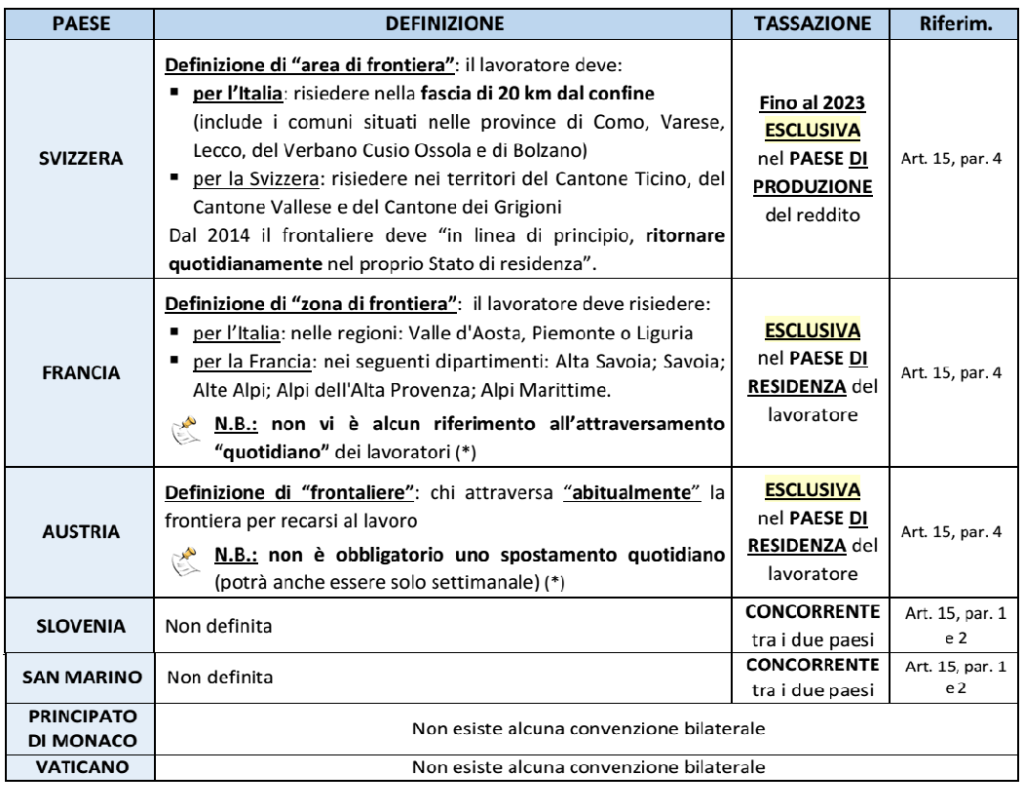

Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

DEFINIZIONE DI LAVORATORE “FRONTALIERO”

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

LA TASSAZIONE IN ITALIA

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo: ✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001) ✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa: – inizialmente pari a € 8.000 – successivamente ridotta a € 6.700 dal 2012 – è stata, infine, portata a € 7.500 a decorrere dal 2015.

LE CONVENZIONI BILATERALI

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi: ▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia) ▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione: a) alla definizione di lavoratore frontaliero b) alla potestà impositiva stabilita dalla Convenzione.

(*) L’attraversamento del confine potrà non essere “quotidiano” per l’applicazione della convenzione (e dunque della tassazione esclusiva); tuttavia, in tal caso, ai lavoratori italiani potrà essere contestata l’applicazione della franchigia.

LA CONVENZIONE CON LA SVIZZERA

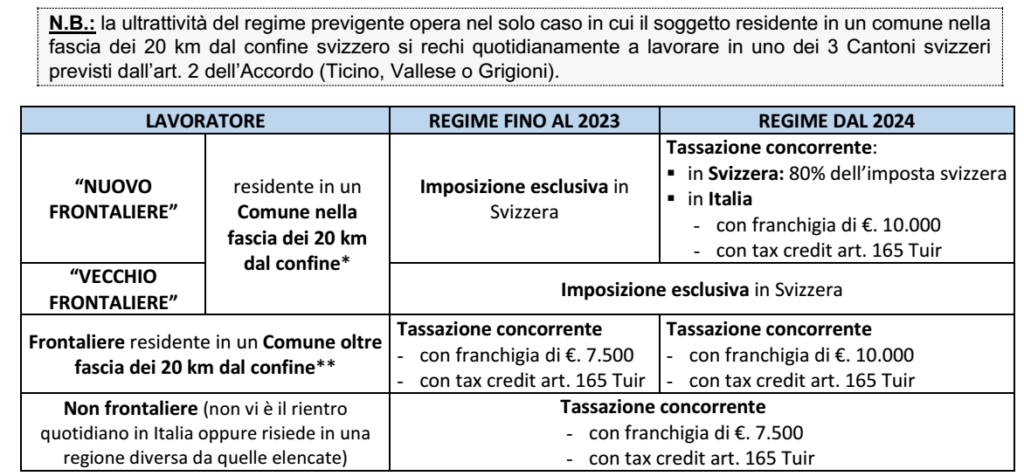

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020. Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi. L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

REGIME FINO AL 31/12/2023

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè: ▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera ▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani: ➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa) ➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica – l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500 – spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

REGIME DAL 1/01/2024

La nuova disciplina ha proceduto: ▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui: ✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente) ✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia) ▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente: ▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali) ▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo: ✓ applicando la nuova franchigia incrementata a € 10.000 ✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine: ▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera) ▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente: – obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia). – si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che: – il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione – il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede: – deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri – sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI L’art. 9, par. 1, dell’Accordo prevede che: ➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”) ➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033. Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

APPLICAZIONE DEL REGIME CONVENZIONALE

In generale l’applicazione del regime convenzionale è subordinata: ▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente) ▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

APPLICAZIONE DELLA FRANCHIGIA

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera): ▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato” ▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre) ▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato) ▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.

Ai contribuenti che hanno sostenuto nell’anno 2022spese agevolate con il superbonus (senza che il fornitore abbia applicato sulle medesime lo sconto sul corrispettivo in fattura), il comma 8-quinquies dell’art. 119 del DL 34/2020, introdotto dall’art. 2 comma 3-sexies del DL 11/2023, consente di optare per la ripartizione della detrazione in dieci quote annuali costanti, anziché nelle quattro ordinariamente previste. Ai sensi della richiamata disposizione, “l’opzione è esercitabile a condizione che la rata di detrazione relativa al periodo d’imposta 2022 non sia stata indicata nella relativa dichiarazione dei redditi” ed “è esercitata nella dichiarazione dei redditi relativa al periodo d’imposta 2023”.

In pratica, l’opzione, oltre a implicare la spalmatura in dieci anni di una detrazione complessiva altrimenti frazionata in quattro (dal periodo d’imposta 2022 a quello 2025), comporta anche che il contribuente beneficiario “salti un giro” e cominci a beneficiarne soltanto dal periodo d’imposta 2023 (sino al periodo d’imposta 2032). Sempre ai sensi della richiamata disposizione, una volta l’esercitata, “l’opzione è irrevocabile”.

Ciò che la norma non specifica espressamente è se l’esercizio dell’opzione irrevocabile in commento esplica effetti anche ai fini della cedibilità a terzi del credito d’imposta corrispondente alla detrazione spettante.

Se pare pacifico che l’esercizio dell’opzione postuli necessariamente la fruizione della prima delle dieci quote annuali della detrazione superbonus nella dichiarazione dei redditi relativa al periodo d’imposta 2023 (ossia il modello REDDITI 2024 o 730/2024), in quanto è in tale sede che l’opzione viene esercitata (subordinatamente al rispetto della mancata indicazione della detrazione nella dichiarazione dei redditi relativa al periodo d’imposta 2022), assai meno pacifico appare il fatto che l’esercizio dell’opzione inibisca per il contribuente la possibilità di procedere in seguito alla cosiddetta “cessione differita delle rate residue di detrazione non ancora fruite”.

Anzi, posto che la ratio sottostante all’introduzione di questa facoltà era quella di aiutare i contribuenti con imposte lorde poco capienti e senza acquirenti disponibili a comprare il credito d’imposta corrispondente alla detrazione spettante, il fatto che la normanon ponga espresse limitazioni alla possibilità di cedere le rate residue di detrazione non ancora fruite, nei modi e alle condizioni della disciplina generale in materia di cessioni dei crediti d’imposta di cui all’art. 121 del DL 34/2020, induce a preferire la lettura volta a consentire la cedibilità delle rate residue di detrazione non ancora fruite anche con riguardo alle rate che si riferiscono a detrazioni superbonus per spese sostenute nel 2022, relativamente alle quali è stata esercitata l’opzione irrevocabile di spalmatura in dieci anni, ai sensi dell’art. 119 comma 8-quinquies del DL 34/2020.

Fermo restando che sul punto sarà necessario attendere le indicazioni di prassi ufficiale che l’Agenzia delle Entrate riterrà di adottare in sede di chiarimenti ai propri uffici e di implementazione delle procedure a livello informatico, un’auspicabile conferma di questa chiave di lettura della norma lascerebbe i contribuenti, una volta esercitata l’opzione, nell’impossibilità di tornare da un orizzonte temporale decennale a un orizzonte temporale quadriennale, ma nella possibilità, ove sopravvenisse un terzo disponibile ad acquisire i crediti d’imposta, di recuperare il beneficio corrispondente alle rate successive alla prima anche mediante esercizio dell’opzione di cessione differita delle rate residue.

Resta ben inteso che, in tal caso, il credito d’imposta superbonus che verrebbe ceduto manterrebbe dal punto di vista temporale un numero di rate annuali residue calcolate su un totale di partenza di dieci e non di quattro, proprio perché l’opzione per la spalmatura in dieci anni manterrebbe la sua piena efficacia, conformemente alla sua irrevocabilità sancita dalla norma.

Se questa nostra lettura sarà condivisa dall’Amministrazione finanziaria, peraltro, dovranno essere aggiornate le specifiche tecniche per la trasmissione della comunicazione di opzione per la cessione delle rate residue del superbonus exart. 121 comma 1 lett. b) del DL 34/2020 (comunicazione di opzione che dovrà essere trasmessa, salvo proroghe future, entro il 16 marzo 2025 per la cessione dei nove decimi della detrazione spettante).

Per effetto delle novità introdotte dall’art. 1 comma 54 della L. 197/2022 (legge di bilancio 2023), dal 2023, in deroga alla regola generale secondo cui la fuoriuscita dal regime forfetario si verifica dall’anno successivo a quello in cui sono superati i requisiti d’accesso e permanenza o si è verificata una causa di esclusione, viene prevista l’esclusione automatica e immediata dal medesimo regime se, in corso d’anno, i ricavi e i compensi percepiti superano la soglia di 100.000 euro (art. 1 comma 71 della L. 190/2014).

Ai fini delle imposte dirette, per il periodo d’imposta in cui i ricavi o i compensi superano il predetto limite, il reddito è determinato con le modalità ordinarie (cfr. la Relazione illustrativa al Ddl. di bilancio 2023), con applicazione di IRPEF e relative addizionali. Ai fini IVA, è dovuta l’imposta a partire dalle operazioni effettuate che comportano il superamento del predetto limite. È quindi fatta salva l’esclusione da IVA per le operazioni precedenti che, ai sensi dell’art. 6 del DPR 633/72, si intendono già effettuate.

Così, se nel 2023 sono percepiti ricavi o compensi di importo superiore a 100.000 euro, dallo stesso 2023 il contribuente passa al regime IRPEF ordinario, con le conseguenze sopra evidenziate. Peraltro, la legge non si sofferma sugli effetti della fuoriuscita immediata ai fini del calcolo degli acconti IRPEF e dell’imposta sostitutiva del regime forfetario eventualmente dovuti per lo stesso 2023.

Per quanto riguarda l’acconto IRPEF 2023, si ritiene che la fuoriuscita non produca alcuna conseguenza, anche se, nel modello REDDITI 2024, il calcolo dell’IRPEF dovuta per il 2023 dovrà tenere conto del reddito che, in assenza di fuoriuscita, sarebbe stato assoggettato all’imposta sostitutiva del regime forfetario. In pratica, l’acconto IRPEF 2023 risulta dovuto secondo le regole ordinarie e, quindi, dovrà essere versato se il rigo RN34 (o RN61, colonna 4, in caso di obblighi di ricalcolo) del modello REDDITI 2023 PF è pari o superiore a 52 euro.

Se sussiste l’obbligo di versamento, è consigliabile adoperare il metodo storico (100% dell’importo del suddetto rigo RN34 o RN61, colonna 4, in presenza di obblighi di ricalcolo), perché, in caso di adozione del metodo previsionale, l’IRPEF che si ritiene dovuta per il 2023 andrebbe calcolata considerando anche il reddito che, in assenza di fuoriuscita, sarebbe stato assoggettato all’imposta sostitutiva del regime forfetario.

Relativamente, invece, all’acconto di tale imposta sostitutiva, occorre distinguere secondo che la fuoriuscita si verifichi prima o dopo il termine di versamento della prima o della seconda o unica rata d’acconto.

Ad esempio, nell’ipotesi in cui il limite di 100.000 euro sia già stato superato a giugno 2023 e, quindi, prima dello spirare del termine di versamento della prima rata vi sia già la certezza di passare al regime ordinario per il 2023, in linea di principio non sussiste più l’obbligo di versare l’acconto dell’imposta sostitutiva, perché dal 2023 non si è più soggetti d’imposta.

Infatti, come ricordato dalla C.M. 31 ottobre 1977 n. 96/13/3983 (in tema di acconto IRPEF, ma applicabile anche alle relative imposte sostitutive), “il presupposto dell’obbligo di versamento dell’acconto scaturisce dal fatto che il soggetto” rivesta “la qualità di contribuente nell’anno precedente: infatti l’acconto (…) viene commisurato all’imposta relativa all’anno decorso”. In altre parole, “ai fini dell’acconto la qualità di soggetto d’imposta deve sussistere tanto nel periodo di competenza quanto in quello precedente”.

Peraltro, a fronte della rigida posizione degli Uffici (si veda “Infondati gli avvisi bonari per omessi acconti nel passaggio al forfetario” del 5 aprile 2023), a fini prudenziali pare comunque possibile corrispondere l’acconto 2023 dell’imposta sostitutiva, assumendo come base “storica” di computo l’importo indicato nel rigo LM42 del modello REDDITI 2023, importo che potrà essere scomputato dall’IRPEF dovuta a saldo per il 2023, indicandolo nel rigo RN38, colonna 4 del modello REDDITI 2024 (ammesso che la numerazione rimanga la stessa).

Diversamente, se la fuoriuscita si verifica dopo il termine di versamento della prima o della seconda o unica rata, gli acconti eventualmente versati potranno essere scomputati dall’IRPEF dovuta a saldo per il 2023, indicandoli, anche in questo caso, nel rigo RN38, colonna 4 del modello REDDITI 2024 (ammesso che la numerazione rimanga la stessa).

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.