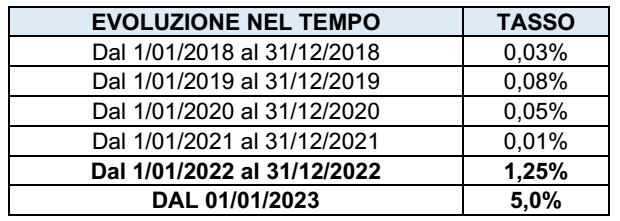

Con il DM 13/12/2022 il MEF ha sensibilmente incrementato, dal prossimo 1° gennaio 2023, il tasso di interesse legale di cui all’art. 1284 C.C, portandolo dall’attuale 1,25% al 5% in ragione d’anno.

| EFFETTI AI FINI FISCALI |

Di seguito i principali effetti sulle disposizioni fiscali del tasso di interesse legale.

| RAVVEDIMENTO OPEROSO |

L’aumento del tasso d’interesse comporta l’incremento degli importi dovuti al fine di regolarizzare i carenti/omessi o tardivi versamenti di tributi mediante il ravvedimento operoso. Il tasso da applicare è quello in vigore nei singoli periodi, secondo un criterio di pro rata temporis, ed è quindi pari:

▪ allo 1,25: fino al 31/12/2022

▪ allo 5,0%: dal 1/01/2023 fino al giorno di versamento compreso.

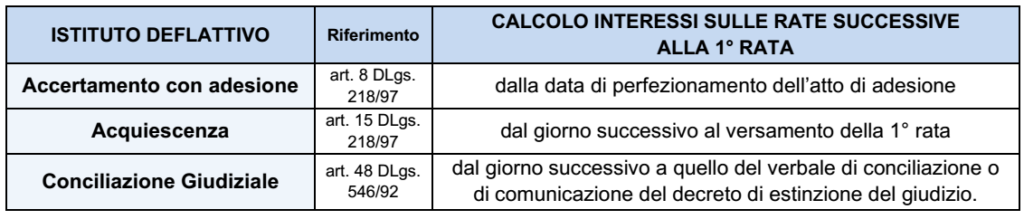

| ISTITUTI DEFLATIVI DEL CONTENZIOSO – RATEAZIONE |

L’incremento allo 0,8% del tasso d’interesse legale riguarda anche l’opzione per il versamento rateale delle somme dovute per effetto dei seguenti istituti deflativi del contenzioso:

ACCERTAMENTO CON ADESIONE: la misura del tasso legale (che la CM 17/2016 ha ritenuto continui a trovare applicazione, anche in seguito alle novità del D.lgs 158/2015):

– va determinato con riferimento all’anno in cui si perfeziona l’atto di adesione

– rimanendo costante anche se il versamento delle rate si protrae negli anni successivi.

| INTERESSI NON STABILITI PER ISCRITTO |

Il tasso legale rileva per il calcolo degli interessi (ove non diversamente determinati per iscritto) in relazione:

– alle somme concesse a mutuo (es.: finanziamenti fruttiferi dei soci) – art. 45 c. 2 TUIR

– agli interessi che concorrono al reddito d’impresa (art. 89 c. 5 TUIR).

| EFFETTI AI FINI CIVILISTICI |

Ai fini civilistici l’incremento del tasso legale incide:

▪ sugli interessi relativi ai depositi cauzionali delle locazioni immobiliari (uso abitativo e non), costituite da somme diverse da depositi vincolati intestati al locatario o fidejussioni (art. 11 L. 392/78)

▪ sugli interessi da obbligazioni pecuniarie (art. 1282 c.c.) diverse da quelle nascenti da “operazioni commerciali” (salvo patto contrario)

▪ sulla determinazione dell’usufrutto a vita (calcolato come: valore piena proprietà x coefficiente legato all’età dell’usufruttuario x tasso legale; per differenza si determina il valore della nuda proprietà)

Il nuovo tasso rileva, infine, con riferimento a:

– interessi nei contratti di mutuo (art. 1815 c.c.), salvo il patto contrario

– danni nelle obbligazioni pecuniarie (art. 1224 c.c.)

– rimborsi spettanti o dovuti nel contratto di mandato (artt. 1714 e 1720 c.c.).

| EFFETTI AI FINI CONTRIBUTIVI |

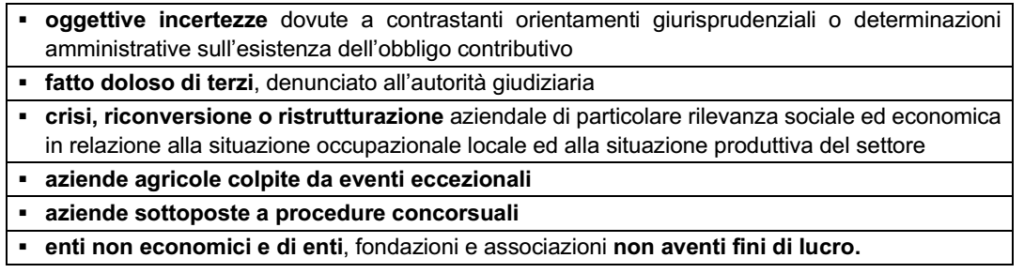

Il tasso di interesse legale ha effetto, infine, anche ai fini delle sanzioni civili previste per l’omesso o ritardato versamento di contributi previdenziali e assistenziali.

In particolare, per l’omesso/ritardato versamento di contributi, le (elevate) sanzioni possono essere

ridotte fino alla misura del tasso di interesse legale (quindi al 5%, dal 2023) nei seguenti casi (art. 116, co. 15, L. n. 388/2000):