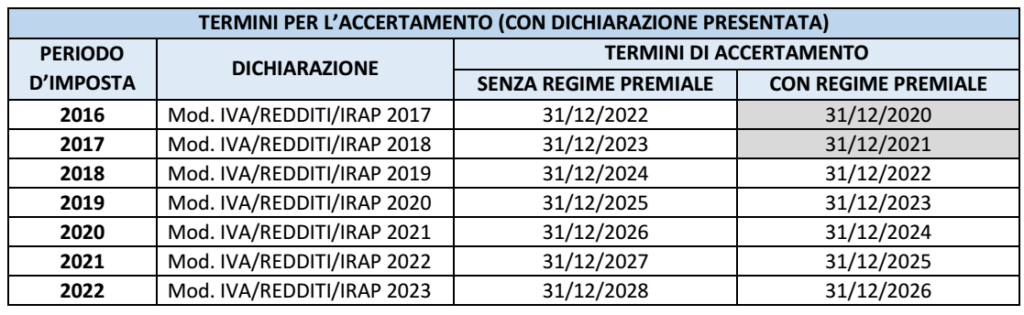

I soggetti passivi IVA che, in un periodo d’imposta, procedono documentare le operazioni attive mediante fattura elettronica o corrispettivi telematici e effettuano/ricevono pagamenti con mezzi tracciabili per importi superiori a € 500, possono fruire della riduzione di 2 anni dei termini di accertamento per l’IVA e redditi d’impresa/lavoro autonomo, barrando l’apposita casella nel modello REDDITI.

Si considerano idonei a garantire la tracciabilità dei pagamenti:

▪ i bonifici bancari o postali

▪ le carte di debito o di credito

▪ gli assegni bancari circolari o postali con clausola di non trasferibilità

L’Agenzia delle Entrate (Interpello n. 404/2022) ha recentemente chiarito che il regime premiale è applicabile anche ai soggetti che utilizzano, quali strumenti di pagamento:

▪ le RIBA (RIcevuta BAncaria)

▪ il MAV (Mediante Avviso).

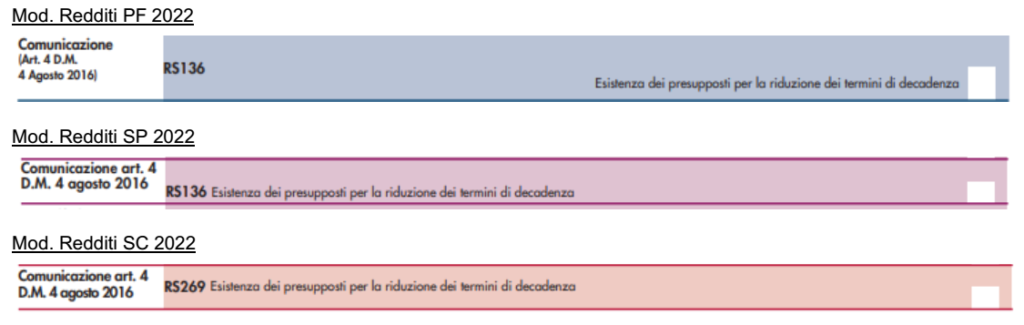

L’esistenza dei requisiti va comunicata annualmente nella dichiarazione dei redditi, barrando la

casella:

▪ del rigo RS136 del Modello Redditi PF o del Modello Redditi SP,

▪ del rigo RS269 del Modello SC.

Il prospetto del quadro RS del Modello Redditi 2021 è utilizzato per comunicare, con riguardo al

periodo d’imposta 2020, l’esistenza dei presupposti per la riduzione dei termini di decadenza di

cui all’art. 3, comma 1 del decreto legislativo 5 agosto 2015, n. 127. A tal fine occorre barrare

l’apposita casella posta nel prospetto:

In caso di mancata compilazione in relazione al periodo d’imposta 2021, è possibile inviare una dichiarazione integrativa entro il 28/02/2023.