| Sintesi: in relazione alla scadenza del cd. “superbonus”, ove gli interventi siano effettuati: – su edifici unifamiliari – o unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno l’estensione alle spese sostenute fino al 31/12/2022 (per gli interventi sia trainanti che trinati) è subordinata all’esecuzione dei lavori per almeno il 30% entro il 30/09/2022, considerando anche gli interventi che accedono ai bonus edilizi con detrazione diversa dal 110%. Recentemente la Commissione consultiva per il monitoraggio dell’applicazione del DM 58/2017 ha ritenuto che il supero del citato limite del 30% vada certificato tramite attestazione del direttore dei lavori. |

Come noto, la Legge di Bilancio 2022 (con la sostituzione del co. 8-bis dell’art. 119 del DL 34/2020, oggetto di successiva modifica da parte dell’art. 14 del DL n. 50/2022), ha proceduto a prorogare il termine entro cui sostenere le spese detraibili al 110% (quali interventi trainanti o trainati), differenziando a seconda del soggetto che sostiene la spesa e della tipologia di lavori, differenziando tra gli interventi effettuati.

In particolare, per gli interventi:

– “trainanti” (ex co. 1 e co.4 dell’art. 119) effettuati dalle persone fisiche “private”:

– su edifici unifamiliari (cd. “villini”)

– su unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno

– o “trainati” effettuati sulle medesime unità immobiliari (nuovo comma 8-quater) la detrazione del 110%, che scade ordinariamente al 30/06/2022:

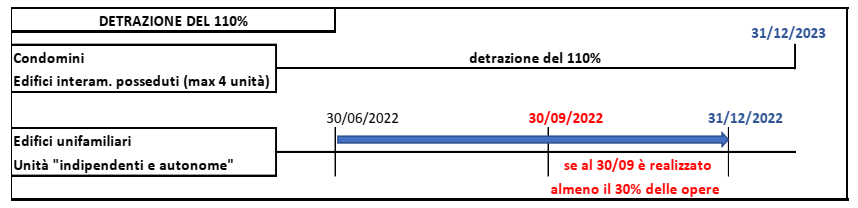

– risulta prorogata alle spese sostenute fino al 31/12/2022

– a condizione che al 30/09/2022 (in luogo del precedente termine del 30/06/2022) “siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo”

– considerando anche gli interventi non agevolati con la detrazione del 110%.

Al contrario per gli interventi effettuati su parti comuni:

– di condomini

– di edifici “interamente posseduti” con non più di 4 unità distintamente accatastate

il termine per la detrazione del 110% scadrà al 31/12/2023

DETERMINAZIONE DELL’AVANZAMENTO LAVORI AL 30/09/2022

Come anticipato, la norma precisa che nel computo del 30% dell’avanzamento dei lavori “possono

essere compresi anche i lavori non agevolati ai sensi del presente articolo”.

Il riferimento è ad eventuali lavori per i quali non spetta la detrazione del 110% (ma, ad esempio, la

detrazione del 50% ripristino del patrimonio immobiliare).

N.B.: più in particolare si ritiene che occorra fare riferimento (v. anche Interpello n. 791/2021):

– a qualsiasi intervento da “bonus edilizio”, con ciò intendendosi le categorie di interventi che

attribuiscono una detrazione, come rappresentata nel modello per la cessione/sconto in fattura (inclusi

gli interventi di installazione di impianti fotovoltaici/colonnine di ricarica, ecc.), ivi inclusi gli oneri

accessori

– non rilevando l’eventuale supero dei limiti di spesa per la detrazione

– dovendo contrapporre le spese il cui sostenimento è stimato per l’ultimazione dell’intervento (es:

quanto comunicato nel mod. B allegato alla pratica SUAP per l’autorizzazione ai lavori da sismabonus)

ESECUZIONE DEI LAVORI E PAGAMENTO

Si noti che, per poter estendere la detrazione alle spese sostenute dal 1/07/2022 fino al 13/12/2022,

il requisito richiesto:

– fa esclusivo riferimento alla “effettuazione” dei lavori, cioè al reale “avanzamento dei lavori”

– senza che rilevi il relativo pagamento.

Ove il contribuente fosse certo di non riuscire ad effettuare lavori per almeno il 30% al 30/09/20202:

– potrebbe scegliere di pagare i lavori residui da superbonus in via anticipata, al 30/06/2022 (€. 350.000 +

280.000 – 100.000 già pagati; per il bonus facciate la detrazione rimane al 60%)

– potendo, così, fruire del 110% di detrazione alla sola condizione che i lavori risultino effettivamente

realizzati nel seguito (anche dopo il 31/12/2022.)

LA PROVA DELL’ESECUZIONE DI LAVORI PER ALMENO IL 30%

Un ulteriore aspetto delicato attiene alle modalità con cui fornire la prova, in caso di eventuale verifica,

del superamento del limite dell’avanzamento dei lavori al 30 settembre.

A tal fine la Commissione consultiva per il monitoraggio dell’applicazione del DM 58/2017 e delle

Linee guida ministeriali ad esso allegate, nell’ambito della recente risposta n. 1/2022 ad un quesito

posto da un’associazione di categoria, ha ritenuto che:

– soggetto competente a valutare la sussistenza della condizione è il direttore dei lavori

– che deve redigere “apposita dichiarazione, basata su idonea documentazione probatoria”

– che è opportuno “trasmettere tempestivamente via PEC o raccomandata al committente e

all’impresa”

Le indicazioni della commissione sono evidentemente mirate a precostituirsi adeguati mezzi di prova,

per evitare eventuali contestazioni dell’Agenzia delle entrate; tuttavia, occorre rilevare che la norma

non prevede vincoli, nel merito (il certificatore può non essere il direttore lavori; la data certa è opportuna, ma non obbligatoria; la certificazione può essere rilasciata anche dopo il 30/09/2022, pur con tutte le difficoltà del caso).

INTERVENTO SU “PARTI COMUNI” O SU UNITÀ IMMOBILIARI INDIPENDENTI

Come anticipato, il problema di individuare l’avanzamento dei lavori al 30 settembre riguarda i soli

interventi effettuati sugli edifici monofamiliari/unità immobiliari indipendenti.

Al di fuori del caso della villa singola, infatti, sono numerosi i casi in cui le opere possono essere

inquadrate come interventi sulle parti comuni di un condominio o di un edificio interamente posseduto

(anche in comproprietà).

È il caso

– non solo delle “villette a schiera” (le quali hanno sempre in comune il tetto e i muri perimetrali,

potendo avere in comune anche l’impianto di riscaldamento)

– ma anche degli appartamenti situati in un edificio plurifamiliare che abbiano il requisito

dell’indipendenza funzionale e dell’accesso autonomo dall’esterno.

Considerato che gli interventi che accedono al superbonus sono indirizzati prevalentemente ad

agevolare spese sulle parti comuni, spetta al contribuente individuare se inquadrare l’intervento in

un modo o nell’altro.